基本观点:动力煤价格止跌并逐步缓慢上涨;海运费未来走势下跌空间增大。

投资策略:秦沪/秦广,南北线远期合约建议逢高做空。

一.中国坚决实行全面深化改革,第三季度经济明显“升温”

在连续两个季度的下行后,中国GDP增速在2013年第三季度大幅反弹至7.8%,创出年内新高。中国国家统计局18日发布的第三季度经济数据可以用全面回暖来形容。除了GDP增速止跌回升,前三季度的工业增速也相较上半年大幅提升0.8个百分点,投资和消费也分别提速0.1和0.2个百分点。不过,第三季度的靓丽数据并不意味着中国经济已迈开持续提速的步伐。GDP增速当前的反弹和去年偏低的基数有关。在民间投资低迷、企业利润总体震荡反复的情况下,中国经济仍处于“弱反弹、会反复”的状态。事实上,9月份的多个经济数据已经释放出复苏疲弱的信号。当月,中国工业增速较8月回落0.2个百分点,消费降速0.1个百分点,工业用电量更是大幅回落近4个百分点。

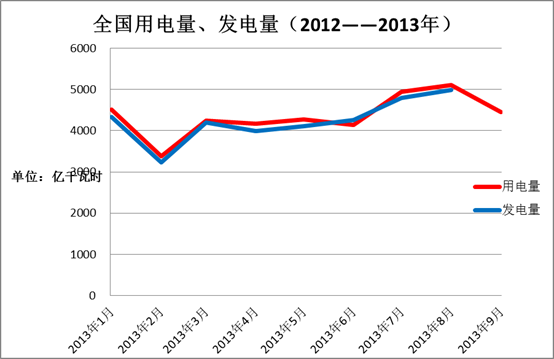

二. 8月全社会用电量5103亿千瓦时,同比增长13.7%

国家能源局10月17日发布数据显示,我国 9月份,全社会用电量4051亿千瓦时,同比增长2.9 %。 1-9月,全国全社会用电量36882亿千瓦时,同比增长4.8%。分类看,第一产业用电量795亿千瓦时,下降0.3%;第二产业用电量27023亿千瓦时,增长2.9%;第三产业用电量4285亿千瓦时,增长11.3%;城乡居民生活用电量4779亿千瓦时,增长11.6%。

随着全国气温加快下降,全社会用电量相比较于7,8两月下降许多。预计整个第四季度的用电量将基本维持在这一水平。

附:

三. 环渤海动力煤价格企稳,并逐步弱势反弹。但基本面并不支持动力煤价格增幅加大。

截止10月25日,环渤海动力煤价格为533元/吨。相比今年最低价格530元/吨的价格上涨了3元/吨。自2011年上半年以来,已经下跌了两年半的动力煤价格指数,终于止跌回涨。随着国民经济企稳,加上政府各地陆续出台了一系列拯救煤炭行业的政策,动力煤价格将会继续进一步上涨,但上涨的幅度较小,上涨速度将比较平缓,急速上涨的可能性并不大。最主要的原因还在于严重过剩的产能以及萎靡不振的需求影响了动力煤市场的彻底复苏。

四. 用电需求大减,预示目前国内经济依旧难言全面复苏。

进入十月,天气逐渐变冷。居民用电量需求明显下降,再工业用电需求也十分平淡,再加上部分电厂安排机组检修,电厂发电负荷处于低位,这就导致了日耗煤持续减少。截止10月20日,全国重点电厂的日耗大约330万吨,比上月相比减少了10.9万吨。沿海六大电厂库存为1254.94万吨,可用天数达19.71天。

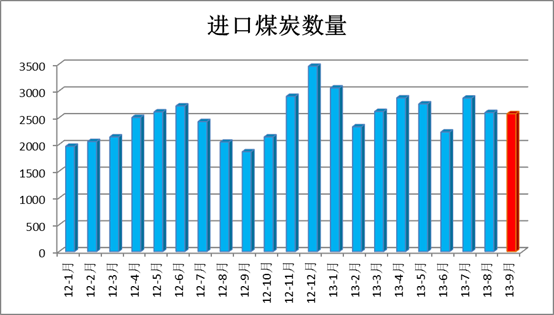

五.进口煤炭数量与业界预期背道而驰,国内煤炭价格下降,运费大幅上调并不能阻止进口煤炭总量降低

由于目前国内煤价处于低位,再加上近期海运费出现较大幅度增长,许多分析人士认为进口煤的价差优势不再,因而进口煤总量将逐渐走低。但事实却恰恰相反。

根据海关总署的统计,今年前三季度我国累计进口煤炭2.39亿吨,同比增长17.6%。其中9月份进口煤炭2573万吨,同比增长38.1%,环比下降0.9%。从数据来看,前些日子各地政府陆续出台的限制进口煤的一系列措施基本宣告失败。这些政策仅仅只能自短时间内对市场造成一些波动,但不能对煤炭市场产生更大的影响。相比去年全年的2.89亿吨进口量,今年超越去年这一数字,基本上已成定局。

最近,BDI指数下跌凶猛。从10月21日到10月25日这短短五天里,BDI指数从1878点下跌至1671点。一周累计下跌200点,创下了最近两年以来单周跌幅最大。而BDI其中占三分之一权重的BCI指数(反映矿石、煤等基础工业原料)跌幅更大。这无疑为所有业内人士敲响警钟。航运的春天还远未到来。现在,所有能够推动航运运价涨价的因素随着气温的下降而逐步离去。世界经济的疲软,中国经济增速的放缓以及供需失衡的海运市场,不禁让第四季度的海运市场悲观气氛不断加重。

以上内容仅供参考,不作为投资依据。

请大家关注我们公司的微信平台,扫描下面的二维码即可添加关注,我们的工作人员将定期在微信平台上发布航运市场报告,交易策略等重要讯息。

上海万远投资有限公司航运金融研究所

2013年10月25日

上一篇:

| 万远投资:2014年5月集装箱运价衍生品交易投资策略 [ 万远投资 ] (2014-05-08) |

| 万远投资:煤炭业及煤炭海运市场深度分析报告(2014年5月) [ 万远投资 ] (2014-05-08) |

| 万远投资:2014年2月份煤炭运价衍生品交易投资策略 [ 侯寅彬 ] (2014-03-10) |

| 万远投资:2014年3月集装箱运价衍生品交易投资策略 [ 万远投资 ] (2014-03-10) |

| 价格博弈:集装箱运输市场急涨急跌背后的玄机 [ 随源 ] (2014-01-10) |

| 万远投资:2014年1月份煤炭运价衍生品交易投资策略 [ ] (2014-01-02) |

| 万远投资:2013年沿海煤炭海运费市场总结及明年展望 [ ] (2014-01-02) |

| 万远投资:2014年上海集装箱衍生品交易投资策略 [ 万远投资 ] (2014-01-02) |

| 万远投资:2013年12月集装箱运价衍生品交易投资策略 [ 万远投资 ] (2013-12-02) |

| 万远投资:2013年12月份煤炭运价衍生品交易投资策略 [ 万远投资 ] (2013-12-02) |

©2001-2015 WWW.CHINESESHIPPING.COM.CN 沪ICP证B2-20050110