控制风险,锁定利润,努力实现

沿海煤炭运输企业的健康,稳定发展

(对当前沿海煤炭海运费走势的再认识)

前言:

进入今年7月中下旬以来,我国沿海煤炭海运市场“热闹非凡”,煤炭价格逐步企稳并小幅反弹;煤炭海运费价格反弹力度却远远超出业界预期。海运费市场到底怎么了?是什么原因导致市场的回暖。下一步市场的走势会如何发展?船东、货主在海运费价格剧烈波动的环境下如何搞好自身的生产、经营并规避企业的经营风险。针对业界十分关心的以上问题,我们经过实地的市场调研及分析判断,提出以下观点供业界人士参考。

当前沿海煤炭运输市场的新特点:

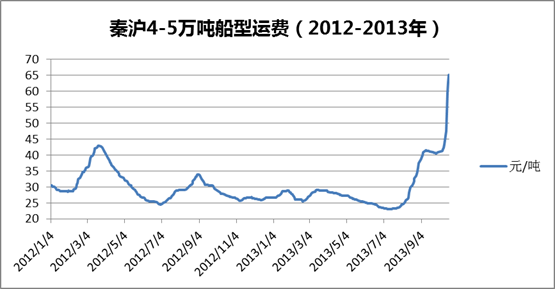

1. 入夏之后,海运费节节攀升,由上海航交所编制的中国沿海煤炭运价指数秦沪线(4-5万吨船型)运费从7月12日的23元/吨一路上升至65.1元/吨(10月18日)创下了近两年的反弹新高。

2. 港口繁忙,市场一片繁荣。环渤海七港的库存不断下降,船舶数不断增加。截止10月17日,秦皇岛港库存599.3万吨,锚地数112艘。从7月下旬到10月下旬,短短三个月里环渤海七港库存从2067.7万吨下降到1519万吨。锚地数相比7月份(7月22日20艘,今年最低)上升了6倍多。

3. 气候变化多端,影响港口作业。今年7、8月份遇上史上最热夏天,导致用电量极速增长。并且今年的台风来的比往年晚,再加上大雾天气增加导致的上游港口封港。各种天气因素叠加在一起,造成运费始终维持高位运行,短时还出现“跳涨“现象。

海运费上涨原因分析:

1. 第三季度国民经济受政府调控及推出的一系列政策措施影响,增速较前两个季度回升明显。10月17日国家统计局公布的2013年前三季度GDP增速为7.8%。其中第一季度为7.7%,第二季度7.5%,而第三季度为7.8%。

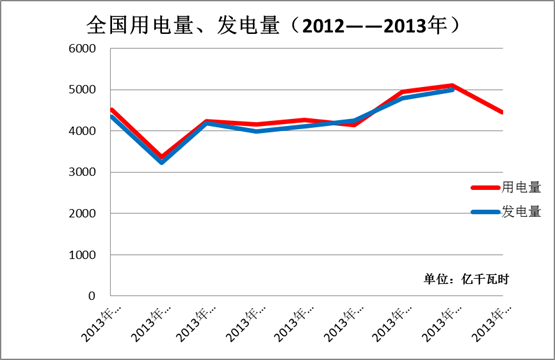

2. 受炎热天气及国民经济的反弹影响,第二季度以后全国发电量和用电量大增,其中工业用电量也上涨许多。国家能源局10月15日发布9月份全社会用电量等数据。9月份,全社会用电量4448亿千瓦时,同比增长10.4%。1-9月,全国全社会用电量累计39452亿千瓦时,同比增长7.2%。8月份全社会用电量甚至高达5103亿千瓦时,其中重工业重电量增速出现反弹,为13.1%。

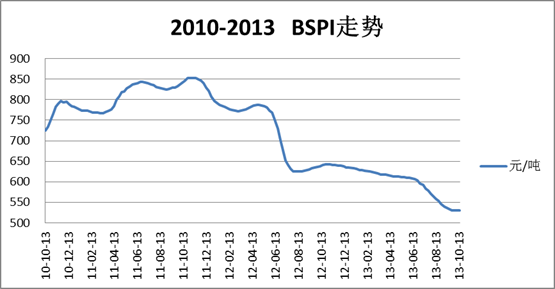

3. 下跌近两年的动力煤价格终于企稳并弱势反弹。10月16日公布的环渤海动力煤价格指数(5500大卡)比上一周公布的上涨1元/吨,为531元/吨。今年的高温天气,政府出台的一系列政策,市场上对动力煤市场后续走势都持乐观态度者逐渐增多以及抄底气氛浓厚等因素。再加上最近一段时间大秦线检修,货量减少,使得煤炭市场开始逐渐复苏。山西内蒙等地的动力煤价格都已经开始涨价。

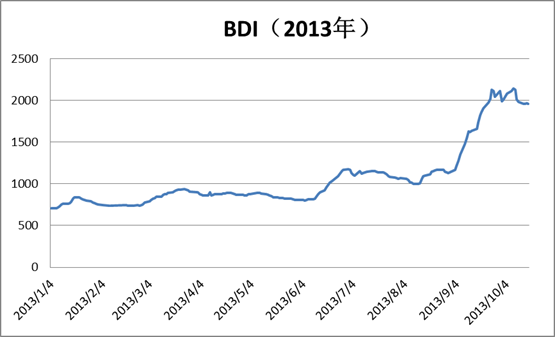

4. 今年上半年BDI走势一直不温不火,指数基本都处于1000点以下。进入第三季度以后随着铁矿石贸易活跃(主要是中国铁矿石、煤炭需求因素的影响),BDI一路高歌猛进。10月8日到达全年最高点2146点,相比年初的706点增长了203.97%。最近一段时间受海岬型船铁矿石运输影响,BDI冲高回落到了1960点(10月18日)。从目前市场情况来看,BDI第四季度看跌气氛开始变重。BDI有可能会出现较大幅度的下跌。

5. 今年夏天中国碰到了百年一遇的高温天气,气温之高和持续天数之长均出乎所有人的意料。炎热的高温天气造成电力需求的大幅上升,煤炭需求也增幅很大。短时期内造成运力供给紧张。

海运费未来走势发展的预测:

1. 目前世界经济只是出现了企稳和弱势反弹,从整个国际大环境来看,世界经济并没有完全从上次金融危机中走出来,贸易量的萎缩还是显而易见的。全球经济深度调整的基本面并没有发生重大变化。而从目前整个中国经济状况来看,政府一再强调调整结构的重要性,再加上国家出台了一系列整治污染的政策及条文。下一步中国经济的总基调是提高经济增长的质量,优化产业结构,淘汰过生产能尤其是钢铁、水泥等产能是政府下一步工作的主要方向之一。由此我们可以判断与钢铁、水泥、化工息息相关的煤炭不可能出现大幅度的需求增长。

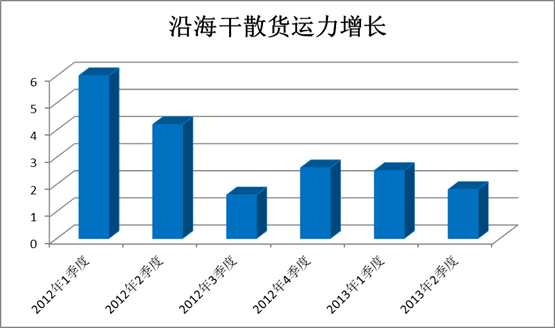

2. 从目前情况来看,运力过剩,供大于求的局面依旧存在。目前市场上港口存在的缺船现象也只是暂时的。并不能断言航运市场的运力供过于求局面已经得到根本改善。随着每年不断有新船下水(船越造越大),未来比较长一段时间内,运力供需关系失衡现象将不会发生太大的改变。

单位:百分比

交通部公布,截止到2013年第二季度,从事国内沿海运输的万吨以上干散货船共计1651艘/5151万载重吨

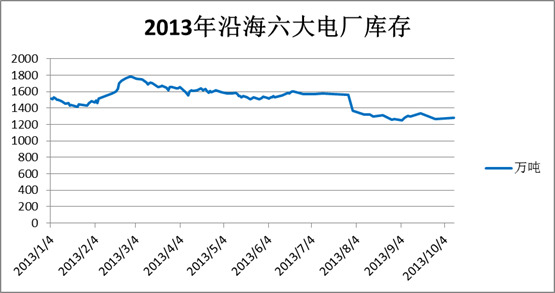

3. 电厂库存实际变化并不大,高温期间日耗增加明显,但随着气温下降,日耗迅速下降至今年夏季以外的水平。由于浙电在今年夏季突然改变了统计口径(即去掉了在港和在途的库存,只计算堆场内数量),导致沿海六大电厂的库存突然从1500多万吨下降到1300多万吨。截止10月11日,沿海六大电厂电煤库存总量为1254.94万吨,较上周同期下降17.96万吨,平均可用天数为19.71天

4. 现阶段,随着煤炭运输市场的繁忙以及不断的有各种动力煤价格反弹的消息出现,市场上对煤炭及煤炭运输市场的后续走势持乐观态度。在此笔者认为还需谨慎对待。在整个大前提没有改变的情况下,并不能通过短暂的繁荣而认定未来的走势。还需科学,严谨的综合各种讯息及数据来交叉分析、判断未来煤炭及煤炭海运市场的走势。在过度激情的航运运费反弹市场中,我们需要的是更多的理性、冷静。

把握趋势,实现金融资本与产业资本相结合,抓住机遇,利用好航运运价衍生品交易这个工具,实现锁定利润,规避风险。

随着上海自贸区的成立,国务院第38号文件明确指出要加快发展航运运价衍生品交易。上海航运运价交易有限公司按照国家“金融资本服务实体经济“的要求在10月10日又推出了全球首个运力交割(煤炭南北线合约)的航运运价衍生品。目前上海航交所公布的秦沪(4-5万吨船型)运费(现货)已经达到65.1元/吨,而南北线NS1401合约远期价格已达44元/吨左右。综合所有资讯来看,NS1401的合约价格对于船东来说完全可以利用航运运价衍生品这个平台,实现套期保值,锁定全年的运费收入。

上海万远投资有限公司作为专业化的航运运价衍生品交易的服务商,愿意免费为广大的船公司及货主提供一揽子的运费风险管理方案。

上海万远投资有限公司

2013年10月21日

请关注万远投资的微信平台,扫描下面的二维码即可添加关注,工作人员将定期在微信平台上发布航运市场报告,交易策略等重要讯息。

上一篇:

| 万远投资:2014年5月集装箱运价衍生品交易投资策略 [ 万远投资 ] (2014-05-08) |

| 万远投资:煤炭业及煤炭海运市场深度分析报告(2014年5月) [ 万远投资 ] (2014-05-08) |

| 万远投资:2014年2月份煤炭运价衍生品交易投资策略 [ 侯寅彬 ] (2014-03-10) |

| 万远投资:2014年3月集装箱运价衍生品交易投资策略 [ 万远投资 ] (2014-03-10) |

| 价格博弈:集装箱运输市场急涨急跌背后的玄机 [ 随源 ] (2014-01-10) |

| 万远投资:2014年1月份煤炭运价衍生品交易投资策略 [ ] (2014-01-02) |

| 万远投资:2013年沿海煤炭海运费市场总结及明年展望 [ ] (2014-01-02) |

| 万远投资:2014年上海集装箱衍生品交易投资策略 [ 万远投资 ] (2014-01-02) |

| 万远投资:2013年12月集装箱运价衍生品交易投资策略 [ 万远投资 ] (2013-12-02) |

| 万远投资:2013年12月份煤炭运价衍生品交易投资策略 [ 万远投资 ] (2013-12-02) |

©2001-2015 WWW.CHINESESHIPPING.COM.CN 沪ICP证B2-20050110