沿海干散货运输市场

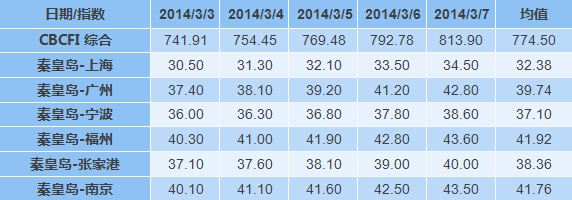

截至本周五,CBCFI综合收于813.9点,较上周上涨12.06%,本周CBCFI平均值比上周上涨9.98%,其中,各分航线皆稳中有涨,各分航线均值涨幅分别为14.09%,11.57%,6.98%,9.85%,7.51%,9.61%。沿海煤炭运输市场的节日因素已经逐渐褪去,下游商家补库存积极。

图表1:CBCFI以及各分航线本周运价

数据来源:上海航运交易所

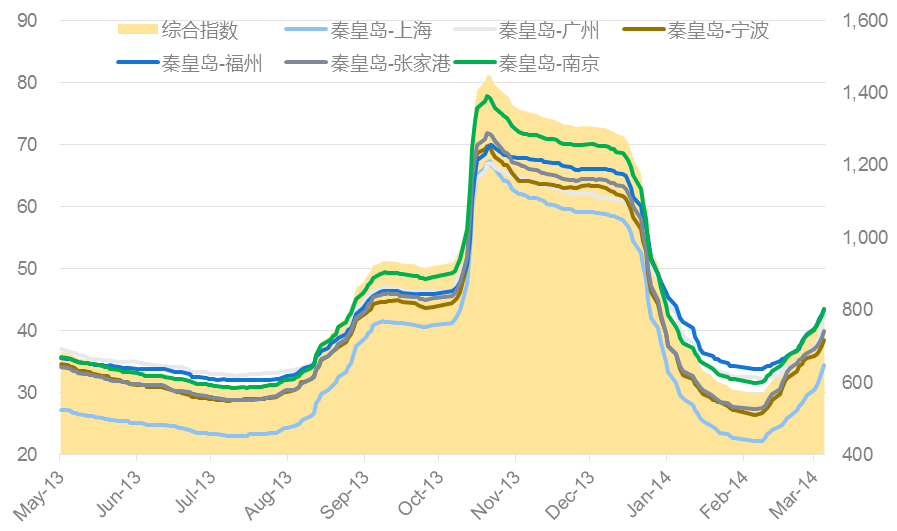

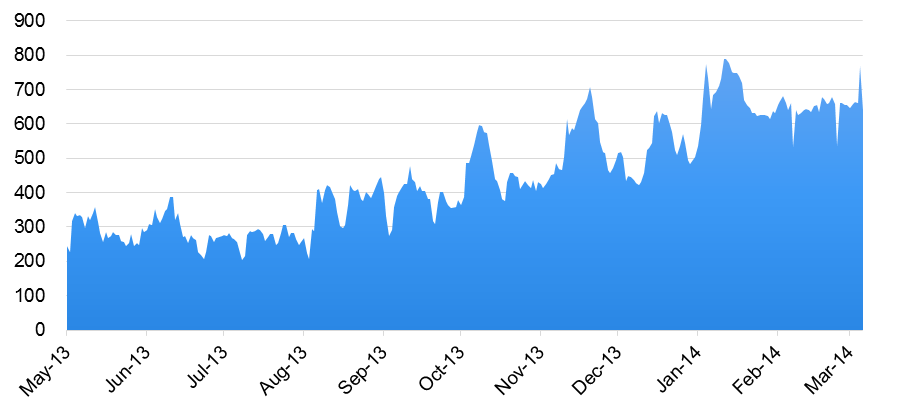

图表2:CBCFI及各分航线运价走势

数据来源:上海航运交易所

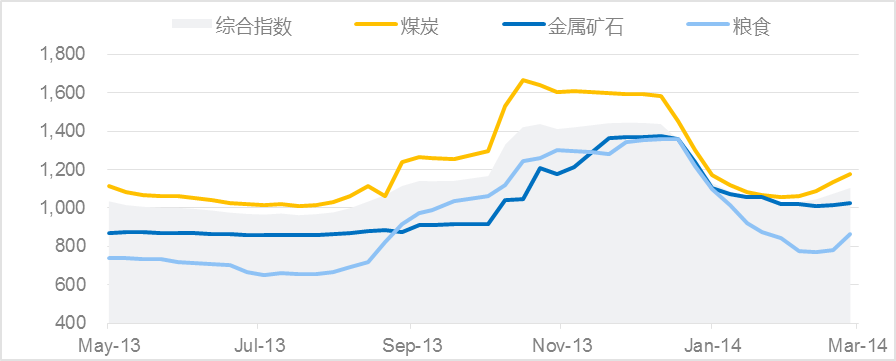

图表3:CCBFI走势

数据来源:上海航运交易所

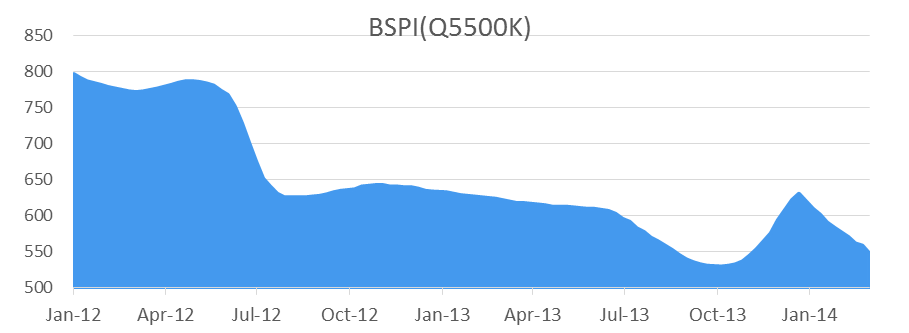

上周末,神华集团突然宣布从2月28日开会执行新的现货挂牌价格,其中5500大卡的动力煤现货价格下调20元/吨,跌至548.8元/吨,其他5200大卡、5000大卡、4800大卡及4500大卡煤种的价格皆下跌20元/吨。

此前市场普遍已经被认为处于库存持续降低、电力需求略有恢复、价格跌幅收窄等积极的氛围中。在此次调价之前,神华、中煤等出台销售价格还是全线保持平稳,这一信号亦增强了市场对于“企稳”的信心,因为这是今年以来,两大煤炭巨头动力煤价格首次出现全面企稳信号。而且,上周发布的环渤海动力煤价格指数显示,最新一期环渤海地区发热量5500大卡动力煤报收559元/吨,较上期仅下跌3元/吨,跌幅进一步收窄。神华在北方港口的库存一直处于高位,此次降价意在弃价保量,此举对市场的信心和进口煤也造成巨大冲击。随后,中煤宣布,决定3月执行新的月度长协价格,各动力煤品种价格跌幅在30元/吨左右。随着两大巨头大幅下调价格,进口煤已丧失价格优势,3月进口煤价格开始出现倒挂,使本来已经有企稳态势的动力煤市场再度陷入低迷。

图表4:环渤海动力煤价格指数

数据来源:秦皇岛煤炭网

图表5:秦皇岛港煤炭库存: 万吨

数据来源:wind

动力煤期货主力合约TC1405本周一大幅低开,开盘10分钟以后跌至515元/吨停板价,这也是动力煤期货挂牌上市以来首次跌停板。此次由神华等煤企降价引发的恐慌性下跌或是动力煤期货利空出尽的前奏,加上2、3月份进口量回落、铁路运价提高,基本面已经逐渐走向好转。

图表6:NS1409行情

数据来源:SSEFC

上海航运运价交易有限公司推出的沿海煤炭运力交易合同主力NS1409本周开盘价3514元/百吨,收盘价3670元/百吨,最高价3670元/百吨,最低价3374元/百吨。周五下午开盘5分钟以后NS1409涨停板,本周NS1409交易情况说明在经历了一段时间的低迷后,交易商对沿海运输市场的信心逐渐恢复。

国际干散货运输市场

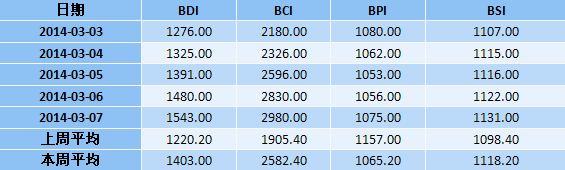

本周,波罗的海干散货指数BDI延续涨势,周五BDI收于1543, BCI收于2980 BPI收于1075,BSI收于1131 ,这已经是BDI连续第9日上涨。BCI连续十日大涨,涨势仍然最为强劲。

图表7:BDI本周数据

数据来源:波罗的海交易所

图表8:BDI走势

数据来源:波罗的海交易所

海岬型船运价居于各干散货船型之首,其运价得以巨大支持主要是因为船队增长速度较慢,海岬型船队增长一直保持在可管理范围内,其增长速度低于其他三种干散货船型。此外,租船数量有所增加,本周现货市场上共有78艘干散货船包租,而上周租船量为69艘。市场情绪持续向好,尤其助力好望角型船运价。

本周前三天共有15艘干散货船进行期租交易,比上周总数16艘仅少1艘,其中有7艘进行一年或更长时间的期租交易,如此强劲的期租活动(尤其是一年或更长时间的期租交易)预示着今年干散货船运价有望大幅上涨。

另外,海岬型船运价近期持续上涨亦得益于远期价格凶猛涨势对其推动作用,今年1月以来,FFA Cape各期合约自低点至本周初分别已涨:C1403上涨9910至20030,涨幅97.92%; C1404上涨11590至23120,涨幅100.52%;C1405上涨10920至24520涨幅80.29%;C1406上涨11270至25590涨幅78.70%; C14Q2上涨10285至24410涨幅72.81%;C14Q3上涨9310至28550涨幅48.39%;C14Q4上涨9170至34460涨幅36.26%。

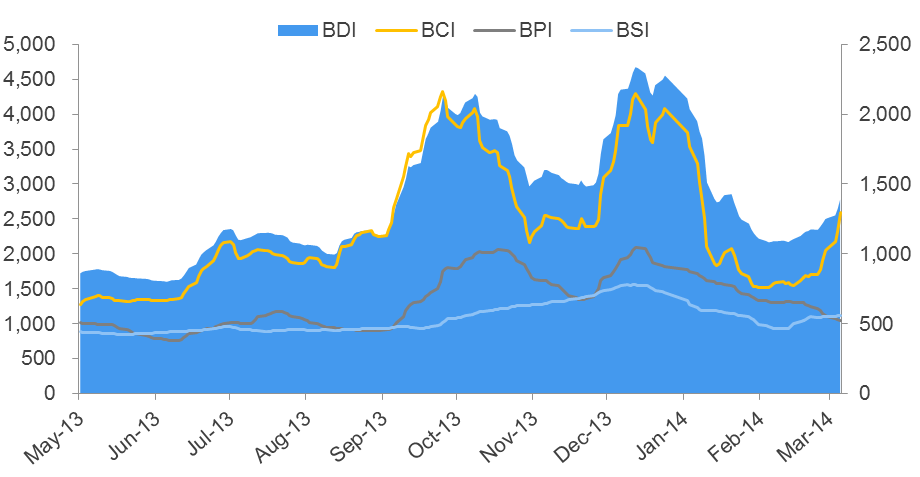

图表9:港口铁矿石库存(万吨)以及大中型钢厂矿石库存可用天数(天)

数据来源:wind

在国家淘汰落后产能、环保和资金面紧张的重压下,钢厂库存高企,下游由于经济放缓的影响,需求疲弱,铁矿石价格易跌难涨的弱势格局短期内难以改变。截至周五收盘,铁矿石期货以跌停板价格收盘,为其挂牌上市以来首次跌停,且价格也创出新低。而今年提出的我国的城镇化目标以及保障房建设等其他基础建设项目对整个钢铁产业链的拉动作用尚待观察。

国际集装箱运输市场

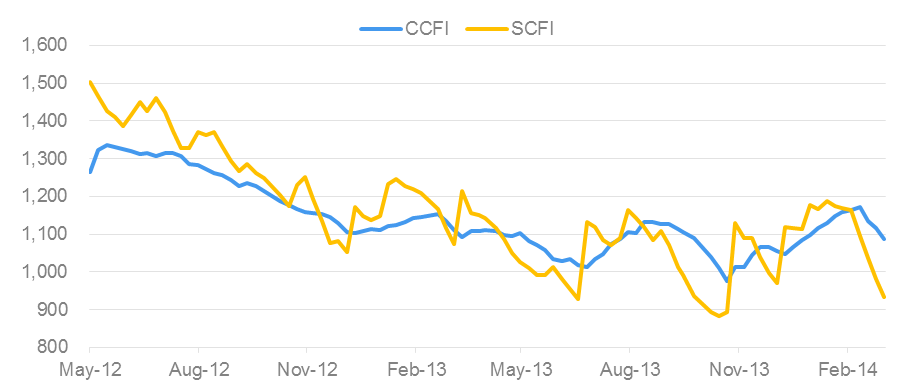

本周上海出口集装箱运价指数SCFI收于934.39,较上期下跌4.76%,中国出口集装箱运价指数CCFI收于1086.78,较上期下跌2.6%。

图表10:SCFI及CCFI走势

数据来源:上海航运交易所

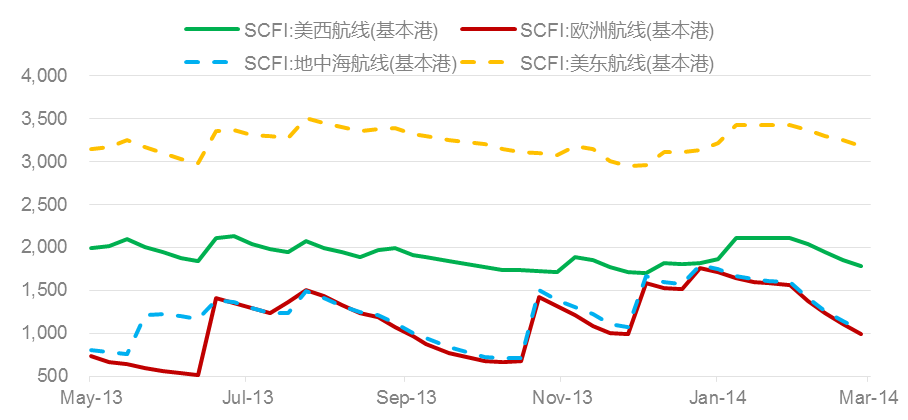

图表11:CCFI及SCFI欧洲美西航线运价走势

数据来源:上海航运交易所

集运市场步入传统淡季,在工厂复工缓慢、需求不振等影响下,欧线运价延续跌势,舱位利用率不高,欧线供需失衡,价格明显下跌,而美线由于需求平稳,运力供给控制较好,价格相对坚挺。

上海航运运价交易有限公司推出的上海至美西航线的运力交易合同主力UW1407本周开盘1818美元/FEU,收盘1837美元/FEU,成交12861手,持仓量11521手,较前一周总体价格逐渐趋稳,并小幅上涨。

上海至欧洲航线运力交易合同主力EU1407本周开盘1075美元/TEU,1080美元/TEU,成交4308手,持仓2459手,成交量和持仓量较上周均有所增长,总体来看,价格经过上周大幅下跌后,本周依然处于低位震荡,市场仍然需要基本面的好转来支撑。

行业最新动态方面,马士基航运与达飞轮船计划4月起重整亚洲至西非航线,同时双方子公司达贸及萨非航运业也参与其中。航线规模将由当前各自经营的总计6条航线投入68艘船,共计25万TEU运力(平均3675TEU/船)调整为5条合营航线投入61艘船,共计27.5万TEU运力(平均4500TEU/船)。

据Alphaliner统计,截至2月24日,全球闲置集装箱船运力从2月10日的245艘、77.4万TEU降至245艘、74.6万TEU。闲置运力减少的原因主要是过去2周有数艘巴拿马型集装箱船拆解。自1月以来,3000至5000TEU的巴拿马型船已经拆解了23艘。同时,2000至 3000TEU船的闲置数大幅增长,原因是许多亚洲区内航线和非洲航线运力升级,挤出了该类型船舶。目前有44艘2000至3000TEU船闲置,年初时为23艘。由于需求疲软,非经营性船东的船舶占闲置运力的比例自年初以来持续上涨,各船型船舶都被班轮公司快速归还。目前,闲置船舶中,按运力计,属于非经营性船东的占76%,按艘数计,占80%;年初时,这两个比例分别为64%和74%。

3月3日,在加州长滩举行的泛太平洋海运会议(TPM)上,与会专家指出,今明两年班轮公司运营将继续面临挑战,但如果船公司在这两年里暂停大举订造新船,集运市场主干航线的运力供需状况有望在2016年拨云见日。德鲁里(Drewry)集装箱航运研究部主管Neil Dekker表示,2014-2015年内计划交付的万箱以上集装箱船将对东西、南北主干航线造成瀑布效应,尤其是亚欧航线即将投入的1万-1.8万TEU船会将该航线上原本运营的8000-1万TEU船挤出并分流至泛太线和南北航线。其中,亚洲至美西航线以及亚洲经苏伊士运河至美东航线将涌入大量8000-1万TEU船。受此影响,至少今明两年内,美国航线将持续经受运价下行的压力。虽然,运力供需缺口还不至于达到令市场恐慌的程度,但是班轮公司要想保持盈利可谓难上加难。

上一篇:

下一篇:船方避险显成效,货主保值正当时

| SSEFC报告:运价交易周报(2014.3.07) [ ] (2014-03-25) |

| 船方避险显成效,货主保值正当时 [ ] (2014-01-14) |

| 陈弋:2月份国内沿海运输市场分析及展望 [ ] (2013-03-14) |

| 陈弋:2月份国际干散货航运市场分析及展望 [ ] (2013-03-14) |

| 陈弋:2月份集装箱航运市场分析及展望 [ ] (2013-03-14) |

| 陈弋:1月份国际干散货航运市场分析及展望 [ ] (2013-03-12) |

| 陈弋:1月份集装箱航运市场分析及展望 [ ] (2013-03-12) |

| 陈弋:1月份国内沿海运输市场分析及展望 [ ] (2013-03-12) |

| 低迷需求制约运价抬头 班轮联盟意欲保价护航 [ ] (2012-08-01) |

| 货代船东公司对2012年7月份集装箱运价判断调查分析报告 [ ] (2012-06-13) |

©2001-2015 WWW.CHINESESHIPPING.COM.CN 沪ICP证B2-20050110