煤炭工业在我国国民经济中占据着长期而稳固的重要地位,我国煤炭产量已超过36亿吨,居世界首位。与国计民生紧密相连的“北煤南运”通道年海运量超过6.5亿吨,海运对于电力、建材、冶金、化工等用煤产业具有举足轻重的影响。沿海煤炭运价衍生品不但为相关行业企业提供了保值避险和价格发现的功能,同时,也通过电力用煤情况,反映了我国东南部地区的经济发展状况,具有较强的金融属性。

上海航运运价交易有限公司(SSEFC)已于2013年10月10日上市交易全球首个运力交割型航运金融衍生品——中国沿海南北线煤炭运力衍生品合同(合同代码NS),实现了实物交割。全新的南北线煤炭运力衍生品合同系列为当月起连续十二个月,即2014年1月(代码NS1401)至2014年12月(代码NS1412)全十二个月度交易合同。本月倒数第二个周五(2014年1月24日)就将迎来首个运力合同交割期。

回顾新南北线煤炭运力衍生品上市以来沿海煤炭运输现货市场经历的大起大落,短短的三个月时间让为数不少的航运企业亲历过山车一般的盛衰变迁,航运运价衍生品保值避险的市场价值和社会意义愈发凸显。

1.NS系列合同交易活跃

图1. 中国沿海煤炭南北线运力交易合同NS1401 K线图

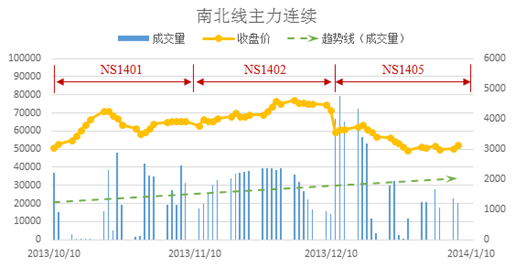

据统计,截止2014年1月10日,中国沿海煤炭南北线运力交易合同累计成交185万手,成交金额超过70亿元人民币;其中,主力合约NS1405于2014年1月5日单日成交量达到79279手,创下NS系列合约上市以来最高单日成交量。已步入交割月的NS1401合同累计成交87万手,成交金额约20亿元人民币。由NS1401、NS1402、NS1405三个南北线运力交易主力合同量价走势来看,成交量总体呈稳步上升趋势。

图2. 中国沿海煤炭南北线运力交易合同主力连续量价走势图

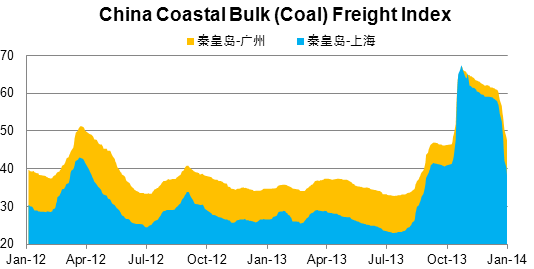

活跃的交易盘面背后,凸显着清晰而强烈的市场需求,这与近期现货市场运价一波强势上冲行情所凸显出的风险忧患密不可分。中国沿海煤炭运价指数(CBCFI)显示,2013年秦皇岛至上海航线均价为35.79元/吨,较2012年均价30.04元/吨上涨5.75元/吨,涨幅为19.13%,但价格波动风险却进一步扩大。2012年秦沪线最低24.5元/吨,最高43元/吨,相差18.5元/吨,变异系数为0.755,标准差为4.57;然而,2013年,最低仅23元/吨,最高67.4元/吨,变异系数达到1.930,标准差至14.01,运价波动更加剧烈。

表1. 中国沿海煤炭运价指数(CBCFI)——秦沪航线

|

QH

|

Ave.P

|

S.Dev

|

Min

|

Max

|

Range

|

C.V.

|

An.Rate

|

|

2012年

|

30.04

|

4.57

|

24.50

|

43.00

|

18.50

|

75.51%

|

/

|

|

2013年

|

35.79

|

14.01

|

23.00

|

67.40

|

44.40

|

193.04%

|

19.13%

|

表2. 中国沿海煤炭运价指数(CBCFI)——秦广航线

|

QG

|

Ave.P

|

S.Dev

|

Min

|

Max

|

Range

|

C.V.

|

An.Rate

|

|

2012年

|

38.88

|

4.68

|

33.40

|

51.30

|

17.90

|

53.59%

|

/

|

|

2013年

|

42.73

|

11.32

|

32.80

|

67.00

|

34.20

|

104.27%

|

9.90%

|

图3. 中国沿海煤炭运价指数(CBCFI)秦沪&秦广航线运价图

2. 航运企业卖出保值效果显著

11月28日上海航运交易所成功主办2013年航运交易论坛,上海航运交易所总裁、上海航运运价交易有限公司董事长张页在主旨发言《当前航运需要什么样的顶层设计》中多次呼吁,航运企业应掌握运用航运衍生品规避价格波动风险。彼时,正值沿海煤炭海运市场阶段性由盛转衰的关键节点,航运运价衍生品不可替代的经济价值在变幻莫测的航运市场中很快得以彰显。仅一周之后,沿海煤炭运价盛极而衰,一泻千里:秦皇岛至上海航线运价由高点时的67.4元/吨连续下挫至29.7元/吨,跌幅超过50%,且仍在一货难求的周期性淡季中继续承压。

然而,相较于“三春去后诸芳尽,各自须寻各自门”的现货市场,南北线NS系列合同电子交易平台却显得愈发生机盎然。究其原因,正是因为随着市场竞争的加剧,价格剧烈波动所导致的系统性风险和不确定性不断增加,越来越多的航运企业清楚地认识到,运用航运运价衍生品保值避险对企业稳定生产运营、持续健康发展和经营目标的实现,既必要又迫切。

近期,上海航运运价交易有限公司应邀走访了多家航运及货主企业,其中一家与华东区域电厂颇有渊源的航运企业同我们分享了其成功套期保值经验,不仅有效规避了价格波动风险,而且提前抢占了淡季货源,逆势扩大市场份额,十分值得企业管理者们借鉴。

图4. 航运企业套期保值实例——适时建仓

自南北线运力交易合同上市以来,主营沿海煤炭运输的航运企业A公司长期关注SSEFC电子交易平台,跟踪航运运价衍生品远期交易价格。如上文所述,2013年三季度以来,我国沿海煤炭运输市场开始上升通道,进入11月份更是出现一波大幅上冲行情。A公司发现,当秦皇岛至上海航线煤炭现货运价连续蹿升突破60元/吨高点时,NS1405合同的买卖双方仍然在4000元/百吨价位上下争夺激烈,多方并未形成明显优势,这似乎与略显疯狂的现货市场相悖。然而,看似偏离,实则不然。仔细推敲不难理解,彼时现货运力供不应求,船舶大量压港造成的运价大幅拉升,表面繁荣景象的背后是传统淡季前南方煤炭需求端的短期行为,在沿海煤炭运力总体供过于求的局势未发生根本转变的情况下,高运价行情难以获得长期支撑。

在衍生品市场价格发现功能的指导作用下,A公司决定趁着重回盈利的价格高位对旗下一艘约四万载重吨的干散货船舶进行套期保值,于12月3日至12月6日的连续四个交易日内择机卖出开仓450手NS1405合同,建仓均价约为4100元/百吨。

表3. 航运企业套期保值实例——盈亏分析

|

|

2013年12月初

|

2014年1月初

|

实际运价

|

合计

|

|||

|

航运现货市场

|

|

30元/吨

|

30元/吨

|

40.5元/吨

|

|||

|

衍生品市场

|

4100元/百吨

|

3050元/百吨

|

+10.5元/吨

|

||||

由表3分列现货市场和衍生品市场营收情况可知,如若A公司未做套期保值,则只能按照当前30元/吨的市场运价收取海运费,相较于高位时的60元/吨海运费水平,失去近一半预期收入。但是,正因A公司12月初在NS1405合同上以4100元/百吨的价位建立空头头寸,当1月份市况大幅下挫时,于衍生品市场额外获得10.5元/吨利润,加之30元/吨的即期现货运价,A公司如若抛出运力则实际可按照40.5元/吨的运费水平获得经营收益,远远高出尚未做套期保值的同行。

此外,在海运费收入得到保障的情况下,A公司还获得了额外的订单。A公司负责人指出,随着春节的临近,近期沿海煤炭运输市场可谓一货难求,船公司不得不大幅降价以争抢有限的货源,但由于A公司已经通过套期保值锁定了远期利润,在与同行间的价格竞争中拥有极大优势,从而早早为这艘船舶配上了电厂运输合同。

3.货方买入保值时机成熟

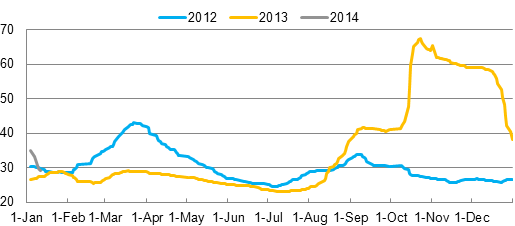

图5. 中国沿海煤炭运价指数(CBCFI)秦沪航线2012-2014年历史走势图

航运产业历来是一个强周期性和季节性行业,而我国沿海煤炭运输市场也是如此,具有显著的季节性特征。近三年以来,每年3-4月份和9月份前后,沿海煤炭运价均处于阶段性高位,尽管去年9月份之后因其他市场因素作用延长了旺季短周期,但从整体来看,这种季节性特征符合现货市场的运营规律,应在套期保值操作中予以重视并加以运用。

现阶段,沿海煤炭运输市场正处淡季,现货市场运价跌破30元/吨,再次逼近船公司成本线;而年后2、3月份,随着南方电厂、钢厂等能源化工企业的复工,沿海煤炭运输市场也将迎来复苏,货主企业于年前淡季早做准备,既有利于企业提前锁定采购成本、优化财务结构,又有利于企业稳定生产运营、提高经营效率。

截止2014年1月10日收盘,沿海煤炭南北线主力合同NS1405再度跌停,收报3158(元/百吨),下跌130(元/百吨),跌幅为3.95%,当日该合同总计成交11161手,持仓量为52115手。从持仓量变化来看,当日持仓净增加4516手,增幅达9.5%,交投活跃。由此可见,尽管临近春节,不少投资者倾向于清仓离场欢度佳节,但仍有大量实体企业乐于适时套保,为来年大展宏图积蓄力量,尤其对于货主企业来说,套期保值正当时。

《SSEFC·航运交易月报》 2014年 第一期

上一篇:

| SSEFC报告:运价交易周报(2014.3.07) [ ] (2014-03-25) |

| 船方避险显成效,货主保值正当时 [ ] (2014-01-14) |

| 陈弋:2月份国内沿海运输市场分析及展望 [ ] (2013-03-14) |

| 陈弋:2月份国际干散货航运市场分析及展望 [ ] (2013-03-14) |

| 陈弋:2月份集装箱航运市场分析及展望 [ ] (2013-03-14) |

| 陈弋:1月份国际干散货航运市场分析及展望 [ ] (2013-03-12) |

| 陈弋:1月份集装箱航运市场分析及展望 [ ] (2013-03-12) |

| 陈弋:1月份国内沿海运输市场分析及展望 [ ] (2013-03-12) |

| 低迷需求制约运价抬头 班轮联盟意欲保价护航 [ ] (2012-08-01) |

| 货代船东公司对2012年7月份集装箱运价判断调查分析报告 [ ] (2012-06-13) |

©2001-2015 WWW.CHINESESHIPPING.COM.CN 沪ICP证B2-20050110