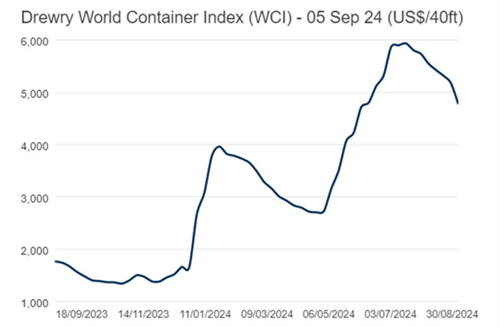

航运界网消息,多个跟踪指标表明,今年“旺季”峰值可能是在7月份。

现货运价从5月份传统“淡季”逆势飙升,却在7月“旺季”后稳步下跌。

自5月份以来,Drewry世界集装箱指数(WCI)分别上涨“+1%、+16%、+11%、+16%、+4%、+12%、+2%、+7%、+4%、+10%、+1%、+1%,自7月25日以来分别下跌-2%、-1%、-3%、-2%、-2%、-3%和-8%。

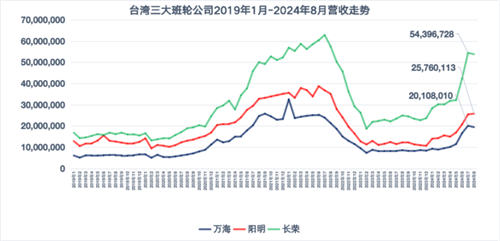

长荣海运、万海航运7月营收达峰值

与此同时,长荣海运和万海航运的月度营收在今年7月达到峰值,其中长荣海运月度营收超过新台币500亿元,万海航运在7月超过新台币200亿后,8月回落到新台币194亿元。阳明海运2024年8月实现营业收入新台币257.6亿元(约8.0亿美元),同比增长110.5%,环比增长1.2%。

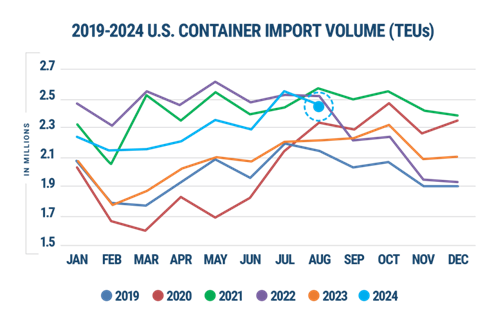

美国集装箱进口峰值在7月

Descartes数据显示,2024年8月美国集装箱进口量较7月峰值略有下降,但仍高于240万TEU,达到247.9万TEU,环比下降3%,这与非疫情年份旺季的增长一致。

Descartes跟踪的8月物流指标显示,8月份美国从中国的进口量达到97.5万TEU,较7月份的102.3万TEU纪录低约4.7%,但较去年同期增长17.2%。

美国8月集装箱进口量仍高于240万TEU

根据Descartes数据,2024年8月,美国所有港口的进口箱量为247.9万TEU,连续第二个月超过240万TEU,较2023年8月增长12.9%,较2024年7月下降3%,与2019年8月疫情前相比增长15.7%。

2024年8月的货运量比7月有所下降,这与非疫情年份海运旺季一致的。2024年8月的进口量也是过去六年中第三高值。

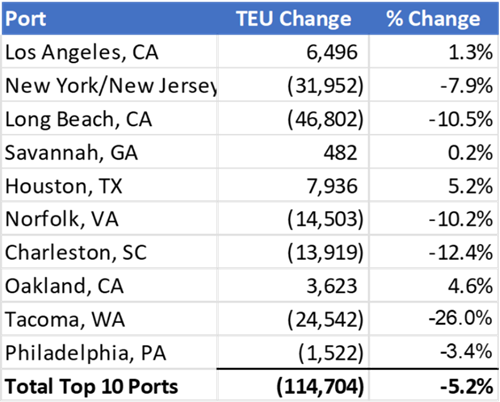

对于美国排名前十的港口,2024年8月美国集装箱进口总量与7月相比减少了11.5万TEU或-5.2%。休斯顿港(增长7936TEU)和洛杉矶港(增长6496TEU)略有增长,而长滩(减少46802TEU)、纽约/新泽西港减少31952TEU,以及塔科马(减少24542TEU)。

2024年8月,美国从中国进口量为97.5万TEU,较7月的历史纪录下降了4.7%,但较2023年8月强劲增长17.2%。8月,中国占美国集装箱进口总额的39.3%,比7月下降0.7%,但仍比2022年2月的41.5%的高点低2.2%。

对于排名前十的进口国家/地区中,2024年8月美国集装箱进口量较上月下降4.8%或-9.0万TEU,其中德国是唯一一个在8月份出现增长的国家,较7月增长1.4%或+978TEU。

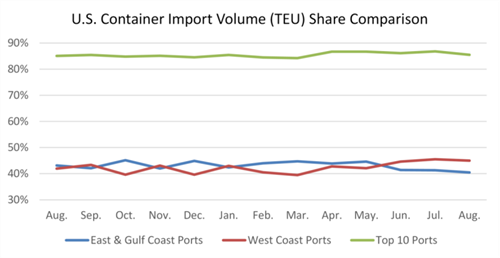

美西港口市场份额略有增加

2024年8月,由于美东和美湾港口份额保持平稳,美西港口份额有所增长。2024年8月,在总进口集装箱量中,美西前5大港口约45.0%(-0.5%),美东和美湾前5大港口下降至40.5(-0.8%)。与较小的港口相比,2024年8月,前十大港口的份额略有保持在85.5%(-1.3%)。

8月份美西和美东港口延误增加

对于美国前10大港口来说,8月份的整体运输时间延误比7月份有所增加。美西港口塔科马的延误增加最大,与7月相比延误增加了3.1天。美东港口休斯顿改善最大,延误减少了0.6天。

由于红海危机持续继续迫使船舶绕航,导致运输成本增加。如果中东局势进一步动荡,航运问题可能会加剧。

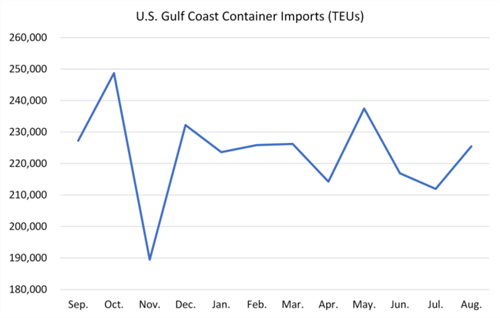

美湾沿岸港口8月份的吞吐量为22.5万TEU,较7月环比增长6.4%,扭转了6月、7月连续二个月下降的趋势。美湾沿岸港口的过境时间在8月保持稳定。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号