2022年国际油运市场低迷态势逐步改善将是大概率的事件,供需关系得到修复,油轮运力继续增长,市场行情将企稳回升

供需关系改善 市场行情回升

—— 国际油运市场2022年展望(上)

2022年,国际油运市场低迷态势逐步改善是大概率事件;油轮运力将继续增长,运力供给过剩的基本面或未得到明显改善。

需求方面:预计石油需求和海运贸易持续回暖,有望达到疫前水平。供给方面:预计新油轮交付与老旧油轮拆解同步提升,全年油轮净增运力增长加快,仅超大型油轮2022年计划交付就达到41艘。油轮运力供给过剩基本面有所改善但并不明显。

油价方面:相关机构普遍预计2022年布伦特平均油价在74美元/桶上下。运价方面:叠加疫情、产油国政策、补库存周期不明等因素,运价将低位盘整,四季度才能有明显恢复。相关机构预测2022年超大型油轮中东—远东航线平均运价仅在1.4万~1.8万美元。

石油供需

需求:消费需求复苏加快

欧佩克预计2022年全球石油日均需求为1.006亿桶,同比增加415万桶,超过疫前水平。国际能源署(IEA)和美国能源信息署的预期相对谨慎,预计2022年全球石油需求将分别增加340万桶/日和364万桶/日。

根据2021年11月预测显示,欧佩克将经济合作与发展组织(OECD)2022年的石油需求预期下调至46.30万桶/日,同比增加184万桶/日。在非OECD地区,由于主要经济体(特别是中国、印度和其他亚洲国家)稳定的经济活动,预计2022年的石油需求同比增加231万桶/日。

供给:供给增长后劲更足

根据IEA预测,2022年全球原油供应增加463万桶/日,超过原油需求增速,且预计四季度全球原油供应将达到最近两年来高位。受惠于2022年中东地区原油产量上升,预计中东原油供应大增271万桶/日,是全球原油供应增长的主要来源。

石油市场供需在疫后的恢复呈现不同特征,供应是渐进式线性恢复,但需求是台阶式突变恢复。需求方面:全球油品消费较疫前水平仅差330万桶/日,除季节性因素外,欧美航空煤油是最后拼图。供给方面:全球原油产量与疫前相比仍有600万桶/日的差距,因此在航空煤油需求修复和冷冬预期下,预计2021年四季度将是石油市场供应短缺最严重的时候。需求增长后劲不足,加持供应继续恢复,油市从短缺到“再平衡”的趋势不改,油价很可能下行。

贸易:或维持恢复性增长

出口方面:2022年各主要出口地区出口贸易同比维持增势,其中出口增量较为明显的是中东地区、俄罗斯和美国,主要是因“欧佩克+”逐渐增产和北美产能逐步恢复,其中2022年中东地区原油出口量有望超过疫前水平。需要关注的是西非地区,2023年起受尼日利亚当地大型炼厂投产抑制原油出口影响,预计今后几年西非地区石油出口将呈现逐年小幅萎缩态势。

进口方面:亚太地区将是引领未来全球石油进口需求恢复的引擎,其中2022年该地区进口需求达到11.88亿吨,同比增加9300万吨,但恢复并超过疫前水平需要到2023年。欧美地区受疫情以及炼厂开工率较低影响,预计2022年原油进口恢复缓慢,甚至到“十四五”期末都难以恢复至2019年的水平。

油轮需求

2021年原油轮运价已触底,2022年随着需求复苏和运力增长放缓,预计载重吨利用率(即运力需求与运力供给的比值,下同)将上升4个百分点。但由于目前大量油轮过剩运力需要较长时间消化,预计四季度前很难看到运价明显回升的机会。

2022年,成品油轮吨海里需求同步增长,预计将同比上升6.4%。需求上升、库存减少、欧洲能源危机等都利好基本面,但成品油轮的供需关系仍无法恢复至疫前水平。

超大型油轮

超大型油轮的表现是全球原油轮运输市场的“风向标”。2022年,超大型油轮运输市场将呈现东西部跨区贸易拉升需求、运力增长缓慢的特点,运价同比提升。

载重吨利用率

预计超大型油轮2022年运力需求增长6.6%,运力供给(营运运力)增长5.9%,载重吨利用率为74.6%。从近5年走势看,载重吨利用率呈下滑走势,2022年将小幅反弹,中东—远东航线等价期租租金(TCE)为16850美元/日。

航线需求

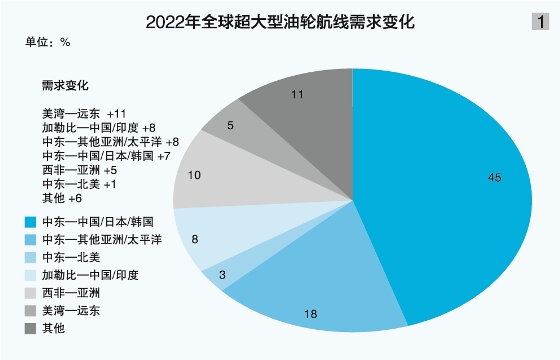

中东—远东航线:该线为超大型油轮主要航线,占全球超大型油轮需求约45%。2022年,亚洲炼厂产能持续扩张,利好超大型油轮需求。中东—远东运输需求将随着欧佩克减产力度放松而逐渐增加,但中国对地方炼厂实行进口配额等政策,或抑制中国原油进口增量。

西非—远东航线:占全球超大型油轮需求约10%。受尼日利亚炼油厂产能扩张、原油出口减少影响,预计2022年西非市场较其他市场疲弱。

美湾—远东航线:预计2022年增长约11%,动力来自美国页岩油产量持续增加。此外,中美第一阶段贸易协议持续执行,有利于支撑美油以超大型油轮运输出口(见图1)。

运力发展

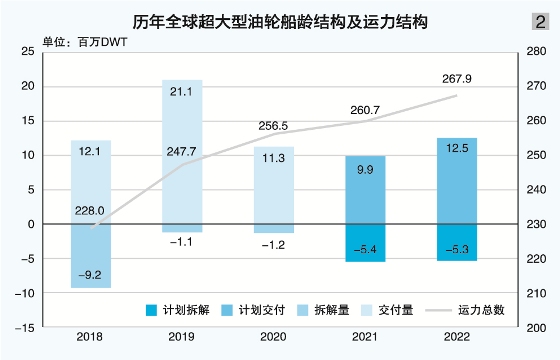

当前15年以上船龄的超大型油轮占总运力比例(载重吨口径,下同)为24%,船龄结构健康,平均船龄为2002年以来最高。新油轮订单占现有运力比例仅为9.0%,为1998年以来最低。预计至2022年底,全球超大型油轮总运力达26790万DWT(约870艘),其中全年新油轮交付1250万DWT(约41艘),拆解530万DWT(约17艘),运力增量环比上涨(见图2)。

运价走势

随着供需基本面改善,2022年国际油运市场将企稳回升,利好因素有:一是疫情得到控制,石油需求稳步复苏;二是“欧佩克+”继续实行放松减产政策,出口持续增多;三是老旧油轮集中拆解;四是高油价促使美国原油产量增大,出口亚洲增多。利空因素有:一是疫情反复影响全球经济和石油需求复苏;二是碳减排压力下,对油品进出口造成压力;三是高油价影响需求进程并给船东带来成本压力。

结合相关因素,测算出2022年超大型油轮吨海里运力需求将上涨5.79%。运力供给方面:2022年预计交付1250万DWT,根据老旧油轮比例和预期运价预测拆解561万DWT。结合2021年下半年浮舱释放速度和历史平均浮舱水平预测,2022年仍有13艘浮舱运力释放,运力供给增长4.27%,吨海里运力利用率达到82.11%;根据运力利用率变动和日收益与保本点的差值建立回归模型,预测2022年运价为17753美元/日。

成品油轮

市场需求

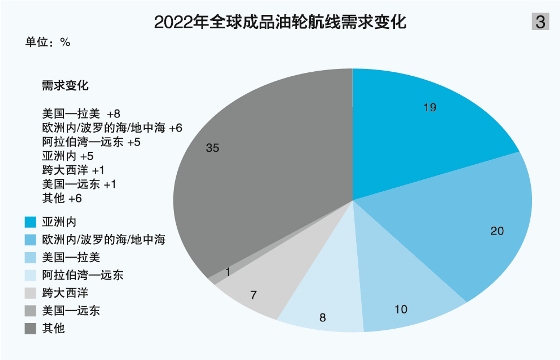

LR2型油轮:2022年,随着日韩等亚洲主要经济体炼厂利用率不断提升,以石脑油为原料的运输需求较为强劲,提振LR2型油轮市场,尤其是中东—远东、美湾—东北亚航线。北美和欧洲地区经济在严格的疫苗接种计划后有所改善,旅游业催生的航煤需求有望触底反弹,支撑LR2型油轮运价。

LR1型油轮:日本石油需求的上升以及炼厂产能的提高支撑中东—日本航线石脑油的进口需求。能源危机提振欧洲的柴油和航空燃料需求,进而推升中东—欧洲航线的运价。石化产品需求的提高使亚洲石脑油的进口保持活跃,炼厂将以健康的利润率运营,进一步推升LR1型油轮中东—日本航线需求。

MR型油轮:OECD国家上涨的汽柴油价格将继续支撑MR型油轮需求,欧洲地区持续的能源危机和上涨的燃料价格将推动柴油进口需求。库存紧张导致美国汽油价格持续上涨,有望推进其从欧洲的进口量。亚洲炼油商也在提高产能,日本从印度进口石脑油的需求有望推动西印度—日本航线运价上升(见图3)。

运力发展

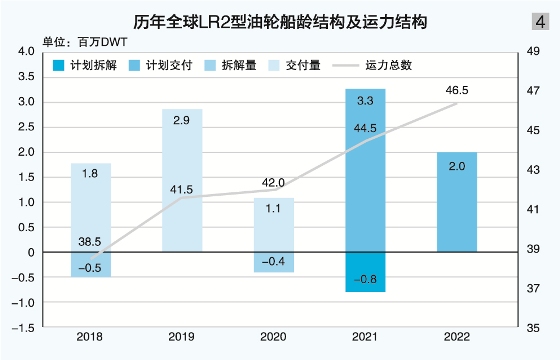

LR2型油轮:当前15年以上船龄的LR2型油轮占总运力(载重吨口径,下同)15%,船队年轻化。新油轮订单占现有运力比例为11.0%。预计至2022年底,全球LR2型油轮总运力达4650万DWT(约443艘),运力增速保持平稳(见图4)。

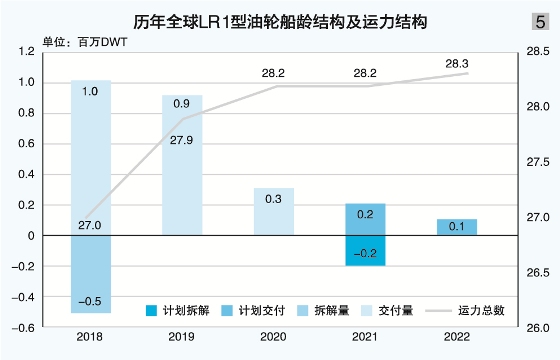

LR1型油轮:当前15年以上船龄的LR1型油轮占总运力26%,10~14年油轮占比较高,船队老龄化,新油轮订单占现有运力比例仅0.3%。预计至2022年底,全球LR1型油轮总运力达2830万DWT(约404艘),运力增长缓慢(见图5)。

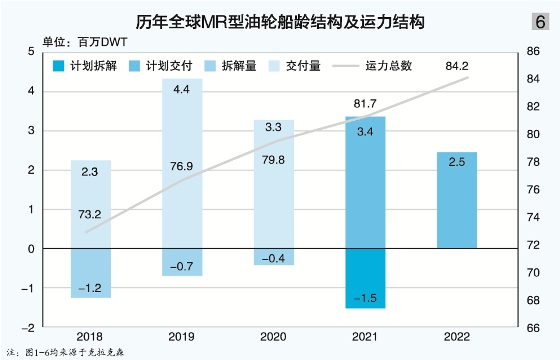

MR型油轮:当前15年以上船龄的MR型油轮占总运力24%,船龄结构健康,新油轮订单占现有运力比例仅6.0%。预计至2022年底,全球MR型油轮(4万~5.5万DWT)总运力达8420万DWT(约2105艘),运力增速保持平稳(见图6)。

载重吨利用率及运价

LR2型油轮:预计2022年运力需求增长6.1%,运力供给增长1.8%,载重吨利用率为72.9%。近3年载重吨利用率波动回升,但仍不及疫前水平。预计2022年LR2型油轮中东—日本 TCE为18500美元/日。

LR1型油轮:预计2022年运力需求增长4.1%,运力供给下降0.4%,需求增速高于运力增速,载重吨利用率为72.9%。近3年载重吨利用率稳步提升,预计2022年LR2型油轮中东湾—日本 TCE为16200美元/日。

MR型油轮(1万DWT级以上):预计2022年运力需求增长5.6%,运力供给增长1.2%,需求增速高于运力增速,载重吨利用率为77%。近3年载重吨利用率稳步回升,但仍不及疫前水平,预计2022年MR型油轮西印度—日本 TCE为6800美元/日。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号