—— 记神东船务与乐舱网EU1812运力交收

背景情况

上海航运运价交易有限公司(SSEFC)推出的集装箱运价衍生品可以交易未来六个月之内的上海—欧基航线和上海—美西航线运价,通过金融方式,提前锁定远期运费。保证金制度有助于敦促双方履约,一旦发生违约且情况属实,违约方的保证金将会划付至守约方账户,弥补守约方的损失。

EU1812运力交收的买卖双方分别是上海神东船务有限公司(神东船务)和乐舱网。神东船务是沪上著名货代企业,荣获“2018年度中国货运代理品牌50强”,乐舱网是首家在新三板上市且拥有自营船队的航运电商平台。双方希望通过航运运价衍生品突破业务瓶颈,以“期现互转”模式,提前锁定未来的运价和运量。

实施步骤

商定远期运价运量

11月初,神东船务计划于12月份发运3TEU货物,希望与乐舱网提前敲定运价和舱位。双方磋商数轮,最终锁定以$690/TEU、$1280/FEU、$1330/40HC和ENS$30/BILL的价格,于12月上半月预订长荣海运舱位发运至弗利克斯托港。

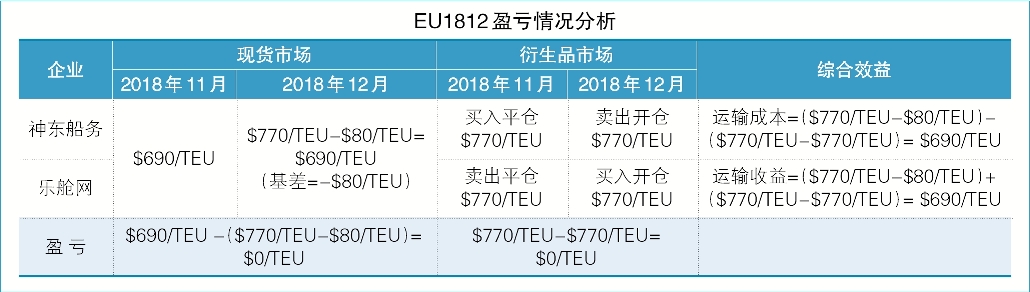

共同建仓和锁仓

11月9日,神东船务与乐舱网计划以协商的远期价格共同开仓,但是$690/TEU超过当日最大涨跌停幅。根据当时盘口价,商定以$770/手共同在EU1812合约建仓3手,基差定为

-$80/TEU(即$690/TEU~$770/TEU)。双方于11月12日签订《国际货物运输代理远期委托协议》,明确相关商议细节。协议签章之后,如果某方要求对合同条款进行修改,需得到对方书面同意,并补偿对方相应经济损失。

建仓和签约成功之后,双方将《国际货物运输代理远期委托协议》递交给SSEFC备案,申请锁定双方持仓,随后通过了SSEFC审核。锁仓之后,双方均不能擅自提前平仓,除非得到对方的书面同意确认。

进入运力交收环节

12月初,神东船务收到终端客户发货指示,要求12月第三周出货。与乐舱网协商船期之后,双方决定预订长荣海运NE1航线的“中海太平洋”轮第030W航次舱位。该轮计划12月9日抵达上海港,2019年1月9日抵达弗利克斯托港,货品以外科服料为主,使用1TEU和1FEU托运,货物合计9.6吨、83.03立方米。随后,双方共同递交《EU1812协议交收申请表》,包括协议平仓价格、详细托运日期、航次、箱型、箱量和货物品名,其中协议交收价等于建仓价。经SSEFC审核后,买卖双方进入交收环节,以协议交收价的10%作为运力交收保证金。

12月4日,神东船务将《订舱委托书》发送至乐舱网。12月5日,乐舱网将《订舱确认单》回复至神东船务,明确本航次上海港截关时间为12月9日00:00。12月10日,“中海太平洋”轮靠妥洋山港区,货物装运上船,12月11日船舶正常离港。双方确认相关交收细节后,共同签署《EU1812运力交收完结通知书》。船发当天恰逢SSEFC在宁波国际航运物流交易会举办“航运高端服务业——航运运价衍生品”论坛,并举行了EU1812运力交收完成签字仪式,神东船务总经理史俊彦,乐舱网副总裁曹翔,SSEFC常务副总裁肖健、副总裁夏雪与150多名参会嘉宾共同见证了此次签约(见图)。SSEFC认真审核双方签章的《EU1812运力交收完结通知书》,确定无误之后,解冻了双方保证金,标志着EU1812运力交收圆满成功。

效果解析

神东船务与乐舱网以$770/TEU“手拉手”建仓,以$770/TEU作为协议交收结算价平仓,使盘面盈亏等于$0/TEU(不计人民币兑美元汇率波动)。

运费结算价格 = EU1812协议交收结算价 + 基差= $690/TEU(见表)

SWOT分析法

SSEFC采用SWOT分析法从优点、缺点、风险和机遇四方面剖析“期现互转”模式,有利于今后更好地应用。

优点

1.采用“手拉手”建仓模式,一定程度上不用担心流动性。双方可以根据实际业务,共同建仓数万手,甚至数十万手。

2. 通过保证金制度,敦促双方在运力交收环节履约。如果发生违约情况且认定属实,违约方的运力交收保证金将被汇付至守约方账户,用以补偿守约方的经济损失。

3. 采用协议交收方式进行运力交收。协议交收流程相对简单,操作更为灵活,远期货物运输合同条款可以根据双方实际需求作适当调整。

4. 无论合约盘间涨跌以及最终交收结算价,双方的综合盈亏始终等于最初的商议运价,从而提前锁定远期运费。

缺点

1. 双方决定建仓时,商定的远期运价往往难以正巧在当日涨跌幅中,因此,采用基差方式建仓或许会成为常态。

2. 建仓时,由于双方下单有时间差,存在与其他交易商成交的可能性。

风险

1. 当市场剧变导致盘面大幅涨跌时,交易商的可用保证金数额不足,需要及时补充保证金,否则有被强制平仓的风险。

2. 在交收阶段,市场运价或交收结算价相比锁定运价的涨跌幅超过10%(即运力交收保证金比例),不排除发生主动违约的情况。

3. 集装箱运价衍生品采用“美元报价、人民币结算”的方式,双方锁定的是美元运费,盘面持仓存在汇率波动的风险。

机遇

1. 提升现有客户的黏性,将双方合作上升至战略合作的高度。

2. 拓宽客户群,尤其是有需要锁定远期欧美航线运价和舱位的客户。

EU1812运力交收顺利完成,印证了“混合交收模式”和“期现互转模式”的可操作性。“期现互转模式”用金融手段,采取保证金方式,帮助运力需求方和供给方提前锁定远期运价和舱位。然而,每种方法和模型均有特定的假设和应用场景,航运和外贸企业可以根据业务实际情况,选择使用合适的交易和交收方式。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号