根据国际海事组织(IMO)制定的新规,2020年1月1日起,将船用燃料的硫含量上限从当前的3.5%大幅降至0.5%,除非船舶配备了洗涤器来净化硫的排放。IMO新规将为原油及成品油市场带来巨大的影响,其中对炼厂及航企的影响最大。IMO新规实施后,全球将大大提高对柴油、海运轻柴油等中间馏分燃油的需求。

新规内容解读

2016年10月,IMO下属海上环境保护委员会第70次会议通过决议,全球船用燃料0.5%的硫排放上限将于2020年1月1日强制生效。这一决议的通过,让许多认为该法规会推迟至2025年实施的航运企业的期望落空,但也有一些企业认为,这一法规很可能会和压载水管理公约一样,临近生效时再出台一个“阶段性安排”,让法规生效变相推迟。正是看到这一现状,IMO此后一再强调了硫排放限制法规将按时实施。今年2月,IMO污染预防及响应分委会起草了有关防治船舶污染的《MARPOL公约》修正案,禁止船舶运载不符合标准的燃料油,这意味着,除安装废气洗涤器的船舶外,禁止船舶运载任何硫含量超过0.5%的燃料油。

其实,自2015年1月1日开始,波罗的海、北海及加勒比海硫排放控制区(ECA)内船用燃料硫含量不超过0.1%。IMO新规目的在于减少船舶的硫氧化物(SOx)排放,改善空气质量进而保护环境。IMO新规将为油品市场供应格局带来巨大影响,其中对炼厂及航企的影响最甚。2017年,全球范围内运营中的国际船舶共79753艘,远洋航线中的巨轮大都以燃料油为动力,目前航运业年燃料消耗量约3.2亿吨。IMO新规实施后,全球将大大提高对柴油、海运轻柴油等中间馏分燃油的需求。

中国海域当前仍不受ECA的限制,但2020年以后IMO对船用燃料油尾气排放物硫含量要求小于0.5%,到时中国珠三角包括深圳、广州、珠海,长三角包括上海、宁波、舟山、南通,渤海湾包括天津、秦皇岛、唐山及黄骅等海域将被划入ECA限制的可能性极大。

航企应对新规举措

目前减少船舶硫排放主要有四种方案:一是使用含硫量小于0.1%的船用轻柴油(MGO)作为燃料;二是使用经过除硫后只有0.1%含硫量超低硫燃油(ULSFO);三是仍使用船用重质燃料油(HFO),但安装尾气过滤器;四是利用液化天然气(LNG)作为替代燃料或者新造LNG船舶。下面我们将针对这四种方案的可行性进行分析:

轻柴油

航企的第一种选择是使用含硫量小于0.1%的船用轻柴油(MGO),MGO是一种清洁且硫含量低的中质馏分油,在船用燃料中占比15%,它的价格高于高硫燃料油(HSFO)。该方案的优点是,无需对现有船舶进行太多改动,大部分使用船用HFO的船舶可以直接使用MGO,有些船舶可能需要对燃油系统进行微改装,才可使用低黏度燃油,如安装燃油冷却器等。因此,使用含硫量小于0.1%的船用MGO对航企而言风险较低,还可以减少对船舶主机的维修。2020年以后,世界范围内实施硫排放上限时,使用船用MGO的船舶可去除HFO加热设备,这将大大降低其维护与使用成本。但是,船用MGO与HFO相比,其费用提高近50%~70%。

相比目前航运业普遍使用的HSFO,MGO会令船舶航行速度减慢,行驶相同海里数耗时延长,航企及船舶租赁公司将因此受益。在航运业市场,受益最大的是干散货船舶,因为相比运载原油及成品油油轮,其燃料消耗占总成本的比例最大。航速减慢对原油油轮影响甚微,主要由于相比原油的价格,目前的油轮的租金微不足道,且差别仅在于船舶空载时的航速不同。然而,像VLCC这样的大型油轮特别是旧船,可能会被用于浮式储存燃料。随着全球广泛使用低硫燃料油,在船上调油的需求将进一步增加,成品油船舶市场需求也同步扩大。

超低硫燃油

航企还可以使用ULSFO,经过除硫后,只有0.1%的含硫量。从成本角度来看,虽然不像安装尾气处理器那样一次性支付数百万美元,但ULSFO较HSFO升水约2美元/桶,航企不能再使用价格低廉含硫量高的燃料油。因为炼厂去硫的过程花费较高,且成本呈非线性,把含硫量从0.6%~0.5%降至0.1%,比从1%~0.9%降至0.5%的成本更高。咨询机构Wood Mackenzie预计,全球ULSFO的需求到2020年将达到90万桶/日,在2019年至2020年间增速最快。在ULSFO供应短缺及需求增加的背景下,将会刺激炼厂加大该品种油的生产力度,但是对航企而言紧俏的ULSFO市场经济性将会下降。

HSFO安装尾气处理设备

安装尾气处理气的原理是在尾气排放到大气层之前,利用碱性的海水处理尾气。优点是船舶在ECA区域航行时可以继续使用船用HFO,相比使用船用MGO,可大大降低船舶燃油成本。其总成本包括洗涤器的初始成本、安装费用、额外的辅助设备、船舶改装费用以及运行洗涤器系统所需的燃料消耗和消费品成本,成本受制于不同的船型、船舶作业方式。比如船舶在港时或航行于ECA的时间均较短,或本地规则、区域规则对于排放水无限制,则可以选择开环洗涤器系统。根据具体的洗涤器系统类型,燃油中最大硫含量可被清洁至与使用低硫油相同的水平。目前,在美国休斯敦和新加坡,含硫量为1%的船用HFO比普通HFO贵9%~12%;在洛杉矶,这个数值是20%~35%。但是,值得注意的是,到2020年全球范围内执行硫排放0.5%限值的规定后,高硫船用HFO的成本优势可能会显著降低,届时低硫燃油更容易购买获得,这是目前比较难量化的风险。

航企安装尾气处理器仍需面临两方面问题:一方面,一般来说航企或船代理公司将船舶出租,承租人来承担燃料费用,航企承担船舶维修的费用,针对IMO新规,航企的态度仍不明朗,加装尾气处理器的投资能否被使用HFSO燃料价格所弥补仍有待关注;另一方面,近几年航运业不景气,特别是运送干散货的船舶,航企力图达到收支平衡,要额外投入资金安装尾气处理器有些难度。

旧船舶翻新安装尾气处理器花费400万~600万美元,投资回本周期与HSFO的价格及可替代燃油价格息息相关。业内人士预计,那些改造翻新的旧船即改造超过5年的旧船,根本不值得再安装过滤尾气装置。从长远考虑分析HSFO的价格趋势,炼厂受IMO新规影响越来越大,偏向生产低硫的中质馏分油,届时会减少相对重质馏分油的生产,市场上HSFO的经济性会大大降低。2020年,全球范围内执行硫排放0.5%限值的规定后,高硫船用HFO的成本优势可能会显著降低,可以预见的是,届时低硫燃油更容易购买获得。

液化天然气

近年来,全球LNG的供应量明显增加,目前快艇与游轮广泛使用LNG作为燃料,且LNG价格比ULSFO便宜很多。与重油相比,使用不含硫和粉尘的LNG作为船舶燃料,它的燃烧物中硫氧化物(SOx)和颗粒物(PM)排放能减少100%,氮氧化物减少80%,二氧化碳排放减少30%。由于LNG在奥托循环主机中的燃烧温度低,氮氧化物(NOx)排放量较低,比船用燃油减少80%,但是其尾气中甲烷的含量远超过其他船用燃料。甲烷逃逸是制约LNG船用燃料发展的重要因素,如果监管者采取措施控制甲烷气体排放,LNG的需求或将受到影响。因此,要保证LNG在环保方面的优势,必须解决甲烷逃逸以及未燃烧甲烷的排放问题。

此外,低温液态的LNG在装船时必须采取特殊的预防措施以避免与人和船体结构发生接触。因为LNG的密度不到船用HFO的一半,LNG燃料舱的容积要比燃油舱大得多。通常情况下,LNG被储存在特殊设计的液舱中,这些液舱是根据国际气体法规(IGC)的相应要求建造的。

改装船舶可以用LNG做燃料,平均需要花费500万~2000万美元,比安装尾气处理器价格高昂得多。对比同等吨位的船,用燃料油型新造的船舶平均超过500万~1000万美元。对航企而言,LNG虽然价格比轻质馏分油便宜,但是航企的投入过高,我们预计2020年使用LNG的船舶占比会比较低。

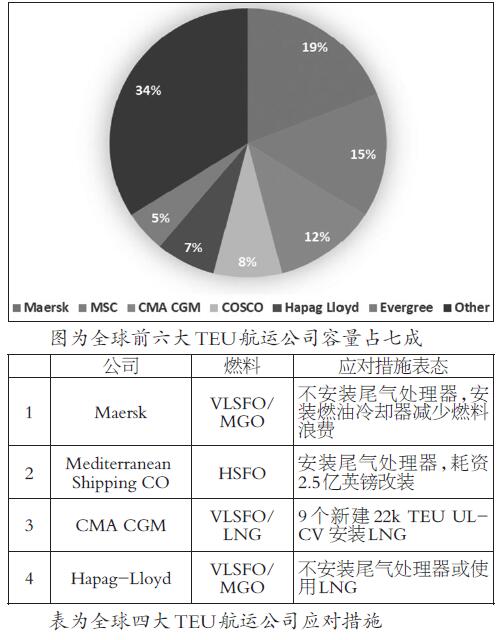

针对IMO新规,全球大型船运公司马士基表示不会安装尾气处理器,将会使用MGO并投入资金安装设备去减少燃料的消耗;MSC公司耗资2.5亿英镑改造船舶安装尾气处理器。全球前四大TEU容量的油轮公司对2020新规的表态如下表:

新规的影响

IMO新规将对炼化行业产生巨大影响。在新规实施之后,市场对HSFO的需求减少,航企只有安装尾气处理器才可以继续使HSFO。航运业目前消耗HSFO约400万桶/日,到2020年年底预计将减少四分之三至100万桶/日。随着生产船燃的炼厂升级焦化流程,市场对HSFO需求降低,这对精细化的炼厂影响不大,但对那些以生产重质原油结构相对单一的炼厂不利。

鉴于对HSFO的需求减少,市场对MGO与MDO船用中质馏分油的使用量将会增加,部分炼厂需要加装氢化裂解装置,多数几年前已经具备该配套装置的炼厂将会迅速适应转变。2020年后,多数航企将使用MGO作为船用燃料,整体上船舶航行速度将会减慢,航企及船舶租赁公司将因此受益。

(作者单位:广发期货)

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号