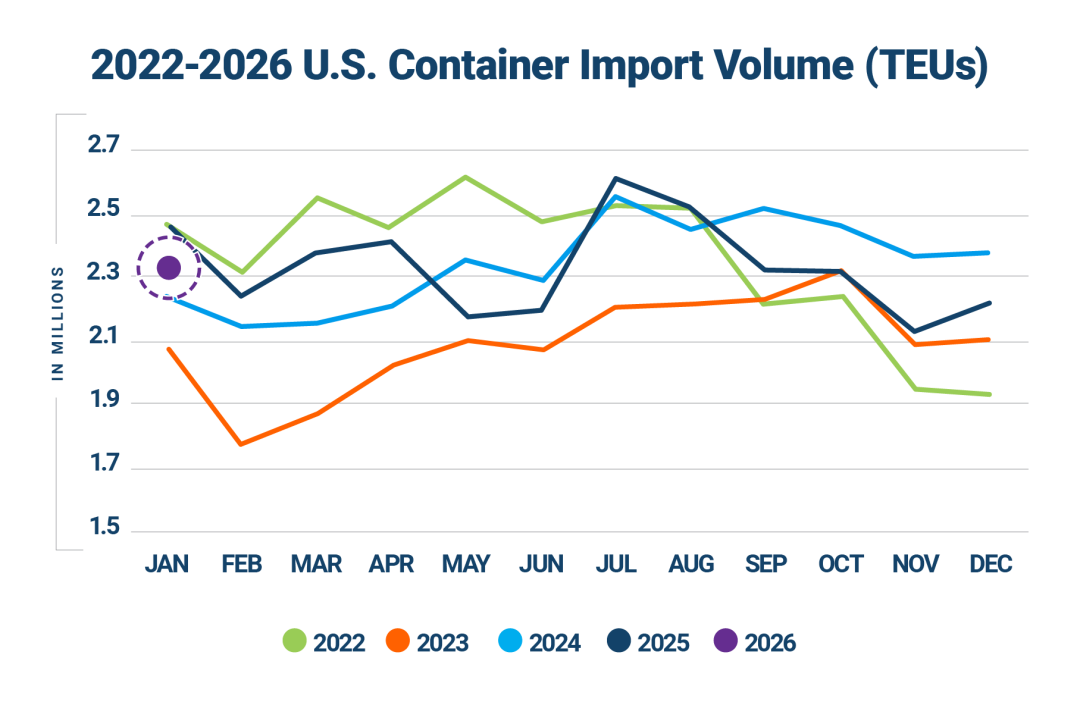

航运界网消息,Descartes数据显示,2026年1月,美国集装箱进口量环比增长4.1%达到231.9万TEU,同比下降6.8%。尽管同比有所下降,但仍略高于六年平均水平,较2019年1月增长了11.8%。

2026年1月,美国从中国进口量环比增长9.3%,同比下降22.7%,至77.1万TEU。与2024年7月创下的102.3万TEU历史峰值相比,下降了24.6%。1月份,中国在美国集装箱进口的份额从12月份的31.7%增至33.3%。

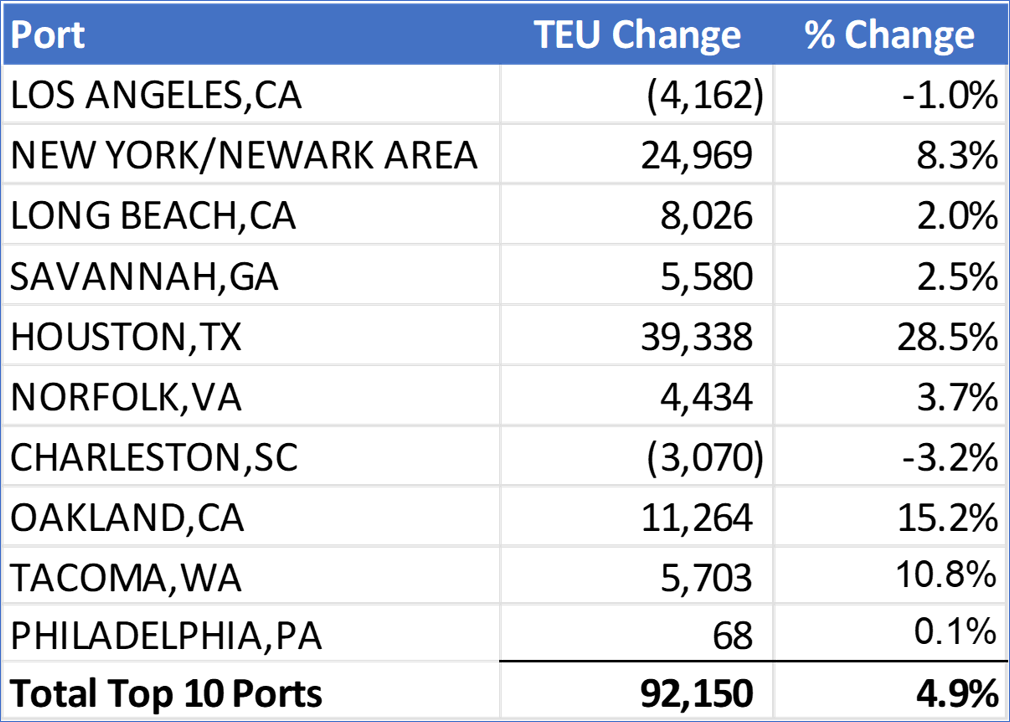

在港口层面,1月份,美国前10大港口的集装箱进口量环比增长4.9%或增加92150TEU。

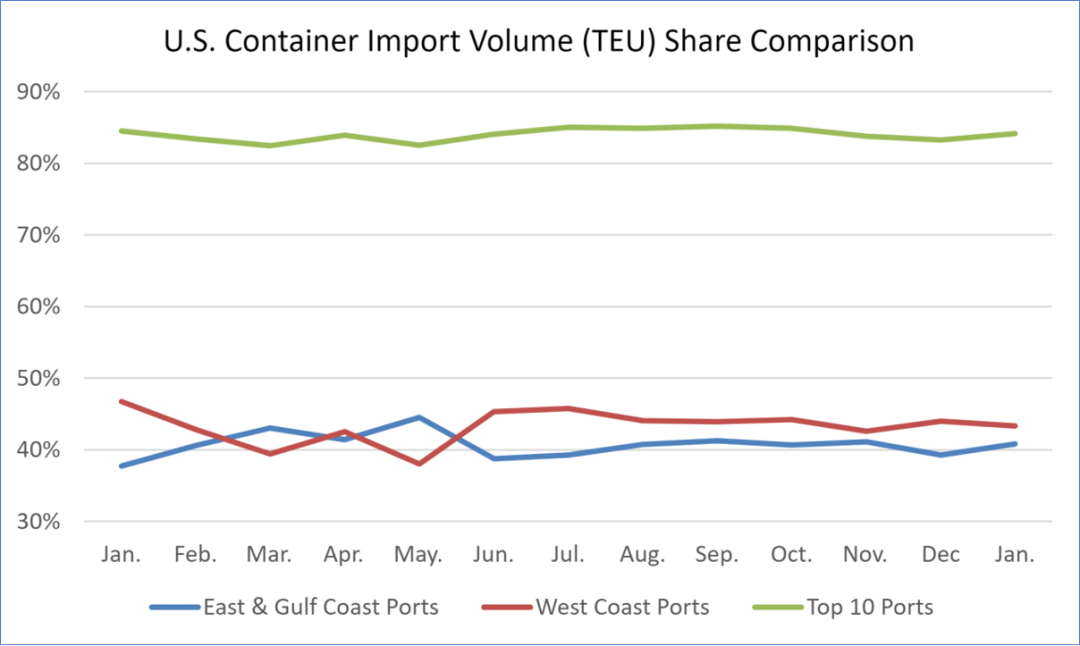

美东和美湾港口市场份额上升,美西港口市场份额略有下降

2026年1月,美西前5大港口从约占44.0%降至43.4%(-0.6%)。美东和美湾前5大港口市场份额则小幅上升至40.8%。

总体而言,美国前10大港口1月份集装箱进口量占总量的84.2%,略高于12月份的83.3%。

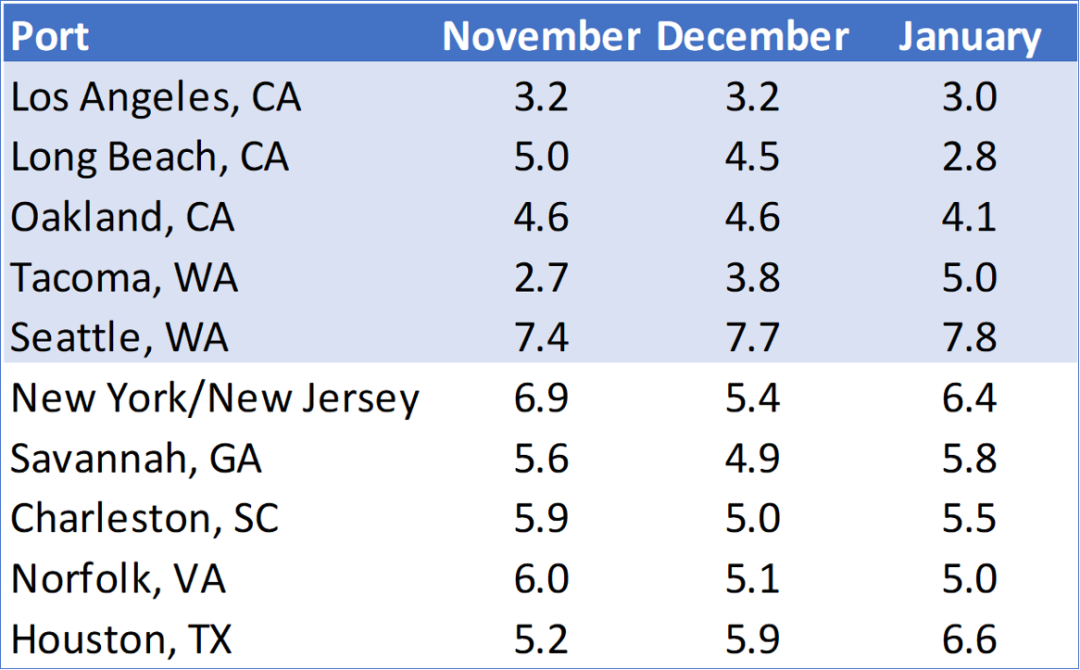

1月份美国主要港口延误有所改善

总体而言,美国主要港口继续高效处理吞吐量,没有明显拥堵的迹象。

Descartes分析师指出,美伊紧张局势加剧了主要航道的海上风险。红海复航可能会在2026年重塑全球航运格局。业界的注意力正转向2026年红海和苏伊士运河走廊重新开放的可能性。与此同时,不均衡的重新开放和持续的风险可能会推迟全面的网络重置,使2026年的海上贸易规划和运费前景保持波动。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号