离开船厂的船越来越多,进入船厂的船却越来越少,约有700个脱硫装置改装项目或将遭船东“弃单”,脱硫装置改装市场从“火爆”到“急冻”只是瞬息之间。疫情和燃油价差让脱硫装置改装市场越来越难预测。好在未来还有2万个压载水处理系统改装项目的巨大需求,让在脱硫改装市场押错宝的中国船厂重新看到了希望。

约700艘船很有可能会推迟甚至面临取消

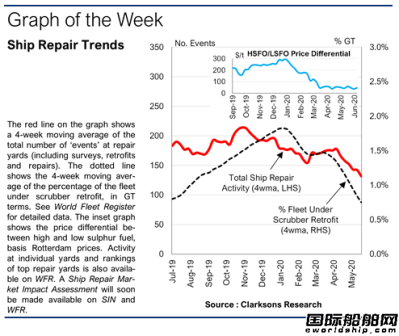

克拉克森在其最新发布的报告中称,今年以来脱硫装置的改装工作已经放缓,最初是由于新冠病毒疫情导致中国船厂无法正常运营。作为脱硫改装市场主力,去年中国船厂脱硫装置改装项目占全球76%,但今年年初在疫情影响下中国船厂复工延迟、劳动力供应中断。而现在虽然中国船厂已经全面复工,但高低硫燃料价格差大幅缩小,目前已经从每吨300美元急剧缩小至60美元,这对脱硫装置改装市场造成了很大冲击。

虽然近期脱硫装置改装活动有所回升,但4月至5月仅有约150艘船进厂安装脱硫装置,与此同时有约270艘船完成改装离开修船厂。因此,目前全球船队中只有0.6%(按GT计算)正在进行脱硫装置安装,甚至不到100艘,远低于2020年年初的1.8%、300艘以上。

据悉,已经有少数脱硫装置改装项目遭到了船东取消。从目前的情况看,还将有更多项目会被推迟。克拉克森预测,除了上述这些已经进厂的船舶之外,余下安排好脱硫装置改装日程的约700艘船很有可能会推迟甚至面临取消。

船东放弃脱硫装置改装主要是由于疫情带来的资金困境,以及高低硫燃料价差缩小。脱硫装置每台平均成为约为200万美元,经数据研究分析,高低硫燃料之间价差在每吨285美元~370美元之间时,安装脱硫装置的投资回报期为9~18个月;而当两者之间价格差为每吨140美元左右时,投资回报期将延长到30个月。

各种数据表明,当高低硫燃料价差低于50美元时,船东就会彻底失去对脱硫装置的兴趣。瓦锡兰废气净化系统负责人Sigurd Jenssen此前表示,50美元/吨的价差水平可能是重要的心理屏障。

船用燃料交易所(MABUX)的数据显示,6月23日超低硫燃料油(VLSFO)价格为350美元/吨,高硫油(HSFO 380)价格为293.60美元/吨,每吨价差为56.4美元,也仅仅是略高于50美元/吨的心理屏障水平。因此燃油价格的变化已经成为船舶运营商甚至是修船厂最大的担忧。

未来5年将有约2万个压载水处理系统改装项目

脱硫装置改装市场在2019年经历了订单“井喷”的一年,加上压载水处理系统安装、邮轮翻新需求、节能技术(EST)安装以及海工相关工程数量提高,所有这些都让2019年的修船市场呈现出积极的势态,同时也让中国船厂看到了新的希望。然而进入2020年,受新冠疫情影响,劳动力不足、特别检验(special survey)推迟、旅行限制、供应链中断以及航运市场低迷给大型项目和资本支出构成压力等因素都导致修船业务减少,今年前5个月船舶维修活动总量与去年第四季度的水平相比下滑了近20%。

克拉克森指出,今年船舶特检工程普遍推迟了3至6个月,这也影响到了压载水处理系统的改装。不过与脱硫装置不同,压载水处理系统仍然存在巨大需求,今后5年可能将有约20000个压载水处理系统改装项目。

在其他修船领域,邮轮翻新是近年来迅速扩张的一个新兴市场之一,去年有超过70个邮轮翻新项目。但考虑到邮轮市场当前的艰难形势,邮轮翻新项目很可能在短期内陷入停滞或者推迟活动。另外,去年浮式生产储卸油船(FPSO)船体改装合同数量达到了6艘,但今年油气公司大幅削减预算可能会限制相关海工项目的需求,虽然可再生能源市场有望为修船厂提供更稳定的工作。

展望未来,克拉克森预计,船舶特检和改装项目的推迟可能会在今年晚些时候带来修船活动的反弹,也会潜在地增加全球船队中停运船舶比例;同时,极具挑战的航运市场以及激烈竞争的船厂报价也可能会刺激部分船东从事改装项目,虽然收益仍然面临压力。从长期来看,疫情之后环境压力和监管可能会增强,修船厂有望在航运业绿色转型中扮演重要角色,安装燃料转换装置和广泛的减排技术。而对于中国船厂而言,不能够将鸡蛋放在一个篮子里,如何拓展新的业务将是一个重要的课题。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号