海运是贸易的派生需求,受到政治、经济、贸易等各方面因素的影响。供应链与运营管理人俱乐部(简称"SCOM")旗下拥有众多外贸进出口企业,饱受国际运价大幅波动之苦。特朗普三轮共计2500亿美元总货值的对华关税制裁,给中美贸易以及中美航线运价带来极大的不确定性。SCOM发表的《风险管理新工具|航运衍生品的时间魔法》,介绍了上海航运运价交易有限公司(SSEFC)推出的集装箱运价衍生品,用金融手段提前锁定中美航线远期运价,对冲运价波动风险,减少贸易商的运费风险敞口。

在“特乱普”的贸易战花式打法下,很多涉及海外业务的供应链人被折腾惨了,日夜跨洋电话会议,抢料、抢舱位、苦不堪言。为应对中美贸易战,集装箱三大海运联盟主动撤线减班,但与此同时很多货主提前发货赶在第三轮2000亿美元关税加征前将货物运抵美国。货多船少促使近期上海开往美国的航班装载率基本满载,美西线运价单周上涨达16.2%,七周累积涨幅48.26%。即使与船公司签过长协价也白搭,船公司没说不履行长协价,就是坚持说没舱位,吵架和哭求都没用。

8月23日起,美国针对中国279项产品加征25%的关税!新一轮2000亿美元贸易关税9月17号晚上公布了。CEO、CFO们要解决公司战略问题,正等着供应链总监、物流经理、采购经理们做影响分析报告,供应链人更要解决运营的落地执行问题。面对狂飙的航运运价,有没有什么办法能解决这个问题呢?

库存分类里,期货库存(Hedge Inventory 或称套保库存),是把运营管理中的库存管理和金融手段结合起来,算是供应链管理中的高段位内容了。当物流管理中的运输服务和金融手段结合起来时,会有什么创新方式能够解决市场波动下的运输失控?能够更合理的做物流预算?能够避免预算失控的风险?

若是说这个新工具既有利于公司的业绩管理,又能为公司创造投资收益,甚至还是个不错的个人投资产品。你会学习应用吗?还是会嗤之以鼻的说:怎么可能?骗子,滚!。面对新事物,思想僵化的人通常会经历4个阶段:看不见,看不懂,看不起,追不上。认知能力宽广的人会思索:

其中的逻辑到底是什么?

期货:硬币的两面

释义:在固定的交易场所,买卖标准化的远期商品的交易。根据这一远期合同,交易方可以按规定的价格在未来某一时刻买进或卖出一定数量的某种商品。主要功能是防范价格变动的风险。也可用来从事投机活动,是主要的金融衍生品。

关键词:

标准化商品、远期合同、防范风险、投机活动、衍生品

标准化的商品 :可以是某种商品(例如黄金、橡胶、农产品),也可以是金融产品(例如国债)。

远期合同:交收期货的日子可以是一星期之后,三个月之后,甚至一年之后。

防范风险:拥有或需求某交易产品的合约方,通过远期合同可以锁定收益或成本,从而规避市场价格震荡带来的风险。

投机活动:没有实际拥有该交易产品,或没有实际需求的合约方,通过对远期市场价格走势的判断,进行价差套利的投资行为。

衍生品 :衍生品是一种金融工具,表现为两个主体之间的协议,其价格由其他基础产品的价格决定。典型衍生品包括期权、期货、远期等。

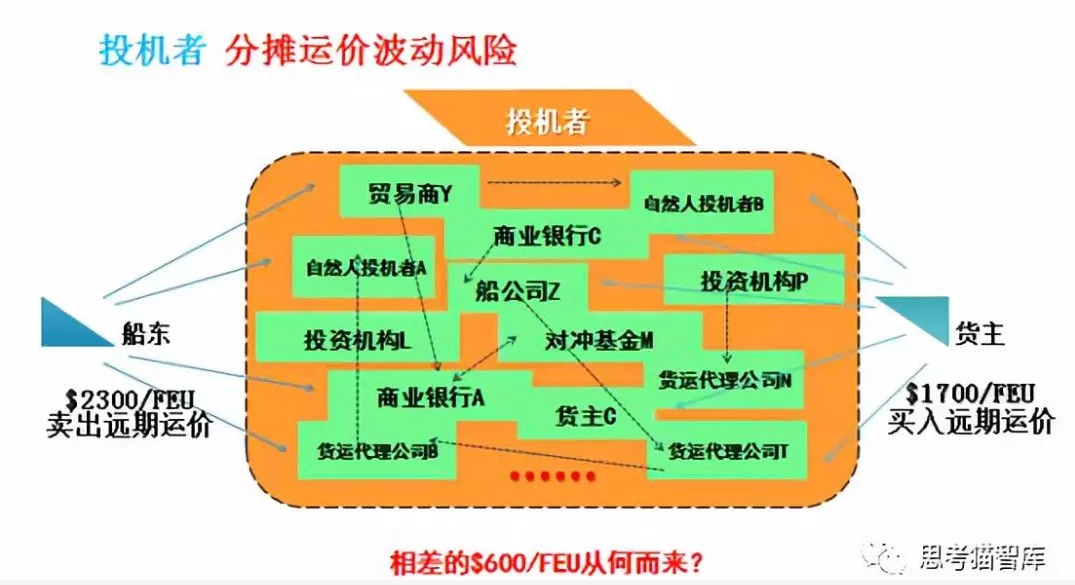

一个期货市场上,如果参与方全部是防范风险的合约方,那么这个市场根本不可能运作起来。没有投机者的参与就没有足够的流动性,也没有足够的对趋势判断的差异性,既能做多也能做空,才是健康正常的交易市场。 这就是期货的硬币两面。无关道德标签,只关市场的流动性需求,没有投机者也就没有蓬勃发展的市场经济。

运输服务+金融手段

理解了期货,就容易理解运输服务和金融手段结合的玩法了。运输服务,也是一种商品,其中航运集装箱运输的服务更是一种国际标准化运作的商品。对比期货的释义,当这种标准化商品在一个固定的交易场所,做远期合同买、卖时,就具备了形成期货市场的条件,成为了航运运价的衍生品。

上海航运交易所是交通运输部下属机构。经国务院批准、由交通运输部和上海市人民政府共同组建,于1996年11月28日成立,是中国唯一的一家国家级航运交易所。

SCFI指数全称:Shanghai Containerized Freight Index

-既有综合性指数,又有13条分航线指数。

-分航线市场运价反映各航线即期市场海运费及海运相关附加费水平,包括八大附加费。

-运输条款:CY—CY。货物品名:普通干货,不包括危险品、化学品。

作为甲方公司的物流经理或供应链经理,若公司的主要运输方式是国际集装箱海运,在做下一年的运费预算时,难以和货代公司签订固定的运价的同时锁定舱位数量,价格总是会随着季节和市场需求的波动而有调整的。遇上市场波动时,就如目前所遭遇的问题,是无法控制物流费用在预算范围内。长协价有效但就是不给你舱位,对外搞不定船公司,对内老板还质疑你的承运商管理能力。

同样作为乙方的货代公司,即便有整合的货量可以和船公司签订优惠价格,但也没可能长时间固定价格,即没法向甲方提供稳定的服务产品报价,也难以控制自己的采购预算。

风险管理新工具

如果在实际业务运作的同时,结合金融手段,买卖所使用的主要航线的航运衍生品呢?

以具体案例为例:2018年7月货主与船东签订远期运输合同,双方约定当年9月从上海出口10FEU至奥克兰。UW1809是该航运集装箱衍生品的代码。

运力产品需求方

运力产品提供方

在这个衍生品的交易案例中,市场上的参与方:套期保值者和投机者

套期保值者:货主方和船东方(或者货代方),为实现转嫁风险,规避现货价格波动风险

投机者:通过对市场趋势的判断获得市场波动的收益,同时承担风险。

商业逻辑

如果在实际操作中,其中一方没有直接参与(即同意合同的执行以合约的交收结算价作为运费结算标准),那么希望利用这种金融产品的一方,可以将交易分割成线上、线下,两个部分。线下是实际的运输服务的市场价结算,如同普通的服务合同,线上另外通过金融产品的收益或者损失来平衡波动。

这种操作方式在参与方的公司内部,需要由财务部或投资部参与,相应的ERP系统和KPI也需要调整。比如在甲方公司内,运输的预算、操作、业绩仍是供应链部门管理,公司的投资部另行参与公司日常运营涉及的主要航线的衍生品买卖,从公司整体财务风险管理的角度参与。当然这种方式,相应的业绩也就不在供应链部门了,而且对跨部门协作和系统适应性的要求很高。比较稳妥和高效的方式是通过货代公司,要求货代公司提供航运运价套保服务的运输产品。

全球前两大班轮公司马士基与地中海航运组成的2M联盟自6月最后1周起暂停中国华东、华南-美国西南岸的TP-1航线,另一条华中、华北-美国西南岸的PNW航也持续停航中。阳明海运所属的THE联盟则是自本周起停掉大陆华中、华北-美西航线,长荣海运所属的海洋联盟,除了6月底临时取消一个航班,8月底撤掉AAC航线。在如此多变的市场环境下,无论是甲方货主公司还是乙方物流公司都应考虑利用类似的套保产品来优化公司的风险管理。

当然,本身可以作为风险管理的工具,在遇上另一因素时可能会产生蝴蝶效应,就如蝴蝶翅膀一般的轻轻煽动的开始,最终却能卷起滔天巨浪。

风险管理天敌-人性的贪婪

正如前面提到的,期货库存(Hedge Inventory 或称套保库存),并非供应链管理的新鲜事,很多生产原材料会用到大宗商品的大公司,多有利用期货来控制供应风险。比如有汽车轮胎、电缆线束、日用化工等行业经验的供应链人,可能在参与公司运营和做预算的工作中接触过橡胶、铜、石油等期货库存。

但能够坚持只是利用期货的套保功能,而不参与投机的公司极少。尤其如果负责具体业务只是一名职业经理人,不用自己承担交易盘面的亏损,多会在对行业趋势判断的自信之下,为了挣业绩而参与投机。据说,目前市场上,只有江西铜业在之前的教训之下,制定了的严格的交易政策,完全是一笔一笔的对应交割,只利用铜期货的套保功能。

所以,从公司的层面,若是只想利用套保功能来控制风险,那么一定要遵行以下原则。只有在实际操作中严格执行套保的交易原则,即便实际运输服务的结算价格和线上金融产品的价格可能会有一些差异,无法做到100%价格一致,但基本上相吻合率还是很高的,比如SCFI航运衍生品可以达到90%以上的一致性。

套期保值的四项操作原则:

交易方向相反原则

箱量相等原则

航线相同原则

月份相同原则

风险 V.S.收益

对于个人来说,尤其是物流人,是否有兴趣利用自己的专业知识和对航运市场趋势的判断力,把这类衍生品作为个人理财组合的一种选项,这就见人见智了。世上就没有既赚钱又没风险的金融产品。对于新的投资产品,可以根据自己的能力和风险承受力来决定。

我非常喜欢投资圈一位朋友的说法:这个世界有两种人你要离他远点,一种是“大师”,一种是“智叟”。

意思就是,大师们激情澎湃的告诉你未来已经来了,赶紧参与吧,过了这村没这店了。结果是你买了,他就赚大钱了,你就是他的“未来”。智叟们正好相反,他们每天告诉你张三是骗子、李四是忽悠,不要被骗钱......然并卵,智叟们虽然看穿了每一个骗局,但是自己也挺穷的,只能靠苦力赚钱。

所以其实一件事是不是靠谱,它是要看对谁的,同一件事对有些人是靠谱的,对有些人就是骗局。爱学习的小伙伴如果想更多了解这个供应链风险管理新工具,可以参见《集装箱运价衍生品简介》。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号