交通运输部政府辅助网站

由于担心基本面恶化、船舶供应过剩,南美东海岸地区市场参与者对大西洋巴拿马型干散货市场持略微看跌情绪。

01.谷物流动依旧强劲

在谷物销售旺季,南美东海岸地区是大西洋巴拿马型干散货市场的重要支撑点。2024年4月的BIMCO干散货航运市场概览强调了中国近期取消部分谷物运输,引发了对需求的担忧。然而,早期迹象表明,中国小麦丰收,可能会减少进口,而受中国肉类消费升级的推动,预计2024年玉米进口量仍将攀升。

尽管存在不确定性,但一位经纪人仍持乐观态度,他说:“谷物市场的整体前景相对乐观。这一观点与BIMCO的预测一致,预计2024年的装运量将增长2%-3%。”

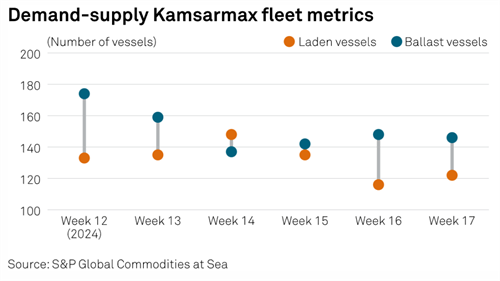

4月份,农副产品运输量有所上升。标普全球海上商品数据显示,第17周,Kamsarmax型散货船的装运量为29艘,较前一周略有下降,这可能是由于远东地区劳动节假期前的低迷活动所致。

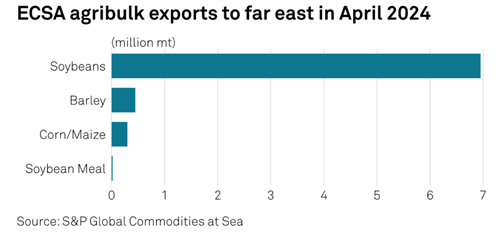

中国4月份进口了约700万吨大豆,其中80%以上被加工成动物饲料,以支持其庞大的畜牧业,同时也用于生产食用植物油。从历史上看,巴西对中国的大豆出口通常在5月至6月间达到高峰。

关于南美东海岸地区的出货量,一位市场消息人士表示:“我们仍能听到5月中旬的出价,距离现在还有不到两周时间。然而,大部分的成交已经转移到5月下旬。这个月的货量看起来健康而稳定。”

02.船舶供应恐过剩

一位干散货研究员表示:“我们发现苏伊士运河以东约有220艘船舶处于可用状态,可以在未来1到1.5个月内实际抵达南美东海岸地区装货。在更典型的强劲市场中,通常的数量是160到180艘。”

另一位经纪人说:“未来30天的吨位数一直在增加,在这30天的统计中,有超过50艘南美压载船,包括巴拿马型和Kamsarmax型船。”

根据CAS的数据,在第17周,南美东海岸地区有122艘载货船和146艘压载船。

03.租船活动暗流涌动

一位经纪人说:“我们发现有几家承租人需要在5月15日之前及时发货到上周末就开始抢船。”

“一艘Kamsarmax型船的新加坡DOP出价飙升至19,000美元以上。5月下旬船的出价略微跌至18,000美元以下,5月底至6月初船的出价上限为18,000美元。五月初的船期报价远高于19,000美元,而六月初的船期报价最便宜,在18,000美元以下。目前市场对日期很敏感。”该经纪人补充道。

健康的货运量继续支撑大西洋巴拿马型船舶用于南美东海岸地区谷物贸易的积极情绪。然而,5月上半月和5月下半月对日期敏感的租金水平差异使市场水平保持相对稳定。展望未来,由于吨位基本面恶化,市场水平可能面临压力。

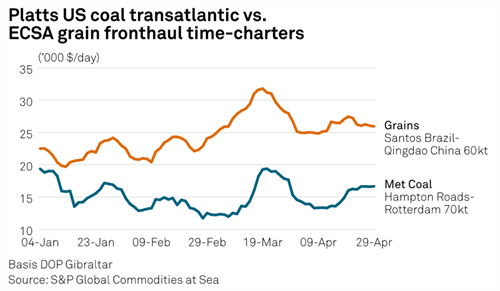

4月30日,标普全球商品透视公司(S&P Global Commodity Insights)旗下普氏能源资讯公司(Platts)对桑托斯至青岛60,000吨(+/-10%)谷物航线的最新运价评估为48.00美元/吨,当日保持稳定,市场参与者认为定期租船费率将接近18,137美元/天左右的水平。

04.较小船型市场活跃

4月22日至26日一周,大西洋超灵便型船(Supramax)市场活动依然坚挺,需求保持良好势头,吨位数量有所增加。

一位船舶经纪人说:“尽管船舶数量充足,但我仍然看到积极情绪。”

跨大西洋航线的市场水平似乎稳定在20,000美元/天的中低价位,而前程航线则保持在16,000美元/天的中价位,外加600,000美元的压载奖金。

一位市场人士补充说:“可能由于吨位数量较多,租家有一些抵触情绪。从北巴西出发的跨大西洋航线超灵便型船租金价格为21,000美元/天,而从南巴西或上游市场出发的跨大西洋航线超灵便型船租金价格为22,000-23,000美元/天。”

“南大西洋似乎已经稳定,但来自亚洲的持续兴趣正在维持积极的市场情绪。”一位船舶运营商表示。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号