-需求端-

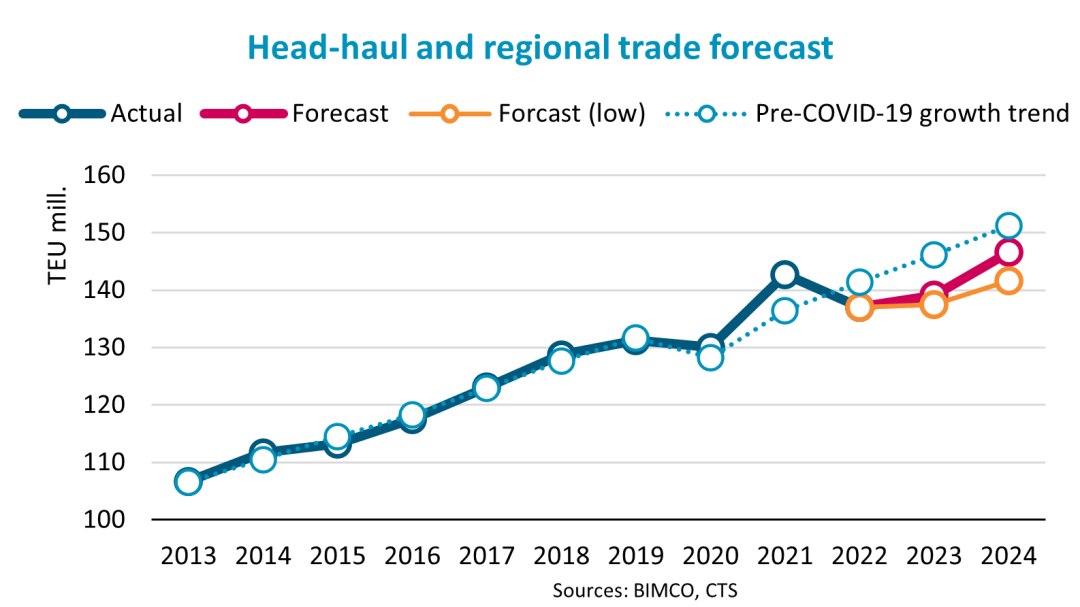

与上个季度相比,虽然全球经济前景有所改善,但BIMCO仍降低了对2023年集运市场需求增长的预期,同时提高了对2024年的预期。预计2023年去程航线和区域运量的增速为1%~2%。鉴于风险犹存,BIMCO预测 2022年和2023年集运的需求增长率分别为1%~2%和2.5%~3.5%,而2024年的需求增长提高了2%至5%~6%。

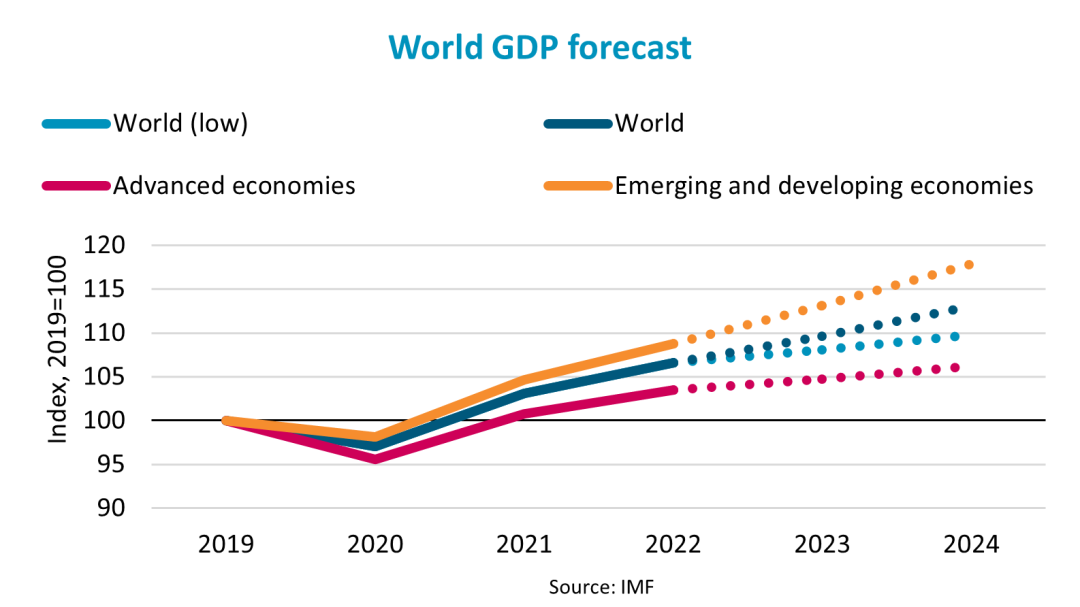

国际货币基金组织(IMF)已将2023年全球经济增长预测修正为增长2.9%(+0.2个百分点),2024年为增长3.1%(-0.1个百分点)。中国经济前景有所改善,IMF将2023年中国经济增长预测从4.4%提高到5.2%,2024年保持在4.5%。2023年发达经济体的经济增长率已修正为1.2%(+0.1个百分点),2024年为1.4%(-0.2个百分点)。

尽管通胀高企、利率上升,但美国和欧盟的零售额仍保持较高弹性,与2021/2022年的峰值相比,零售额仅略有下降。与2022年4月的峰值相比,美国的零售额下降了1.8%,而欧盟的零售额比2021年10月下降了3.0%。然而,美国消费者的储蓄有所减少,信用卡债务已升至历史新高。积极因素是美国的通货膨胀率一直在下降。

当前,欧盟和美国的消费者信心指数仍接近历史低点。BIMCO认为,如果通胀回落,且利率继续上升,2023年的情况可能会有所改善,进而推动海运箱量反弹。

-供应端-

2022年集装箱船队运力增长4.0%,预计2023年增长6.3%,2024年增长8.1%。考虑到拥堵和航速的影响,预计2023年实际运力增长11.3%,2025年增长3.1%。

预计港口拥堵将在2023年完全得到解决,因此与2022年相比将释放多达6%的船队运力。受CII和EEXI对航行速度的影响,预计2023年平均航速将降低10%。但由于拥堵减少,而且还没有看到结构性速度下降的证据,因此BIMCO对2023年和2024年的航速预测分别为下降5%。

2023年和2024年将新交付490万标箱运力,相当于2023年初船队规模的19%。预计船舶报废率将增加,达到近100万标箱。

65%的新增运力将集中在15000标箱以上的船型,而3000标箱以下的船舶将减少;3000~8000标箱和8000~15000标箱船型将分别占新增运力的18%。大型船舶或将进一步涌入由小型船舶主导的航线。

-结论-

预计2023年上半年,去程航线和区域海运量将呈现负增长,但将在2023下半年和2024年恢复增长。

2023年运力供应将大大超过需求, 2024年供需关系将得到改善。预计运费、定期租金和二手船价格仍将承压。

来源:BIMCO

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号