A.P.穆勒–马士基11月2日发布2022年第三季度财报。数据显示,公司在第三季度业绩表现强劲,与去年同期相比,海运、物流与服务、码头三大业务利润均得以提升,营收增长37%,息税折旧及摊销前利润(EBITDA)和息税前利润(EBIT)均增长约60%。公司战略转型进展、物流业务增长、海运长约运价是业绩得以改善的主要驱动力。

A.P.穆勒–马士基首席执行官施索仁(SorenSkou)表示:“公司第三季度业绩再创纪录,连续第16个季度实现利润同比增长。在需求下降和供应链拥堵缓解的推动下,运价在本季度已经见顶并逐步恢复正常化。正如此前预期,海运业务的利润在未来一段时间内将会下降。马士基整体战略转型仍然保持强劲势头,物流业务快速发展,首次实现一个季度的营收超过40亿美元。基于赢得更多新业务,我们预计物流业务将继续实现增长。”

第三季度营收增至228亿美元,息税折旧及摊销前利润(EBITDA)增至109亿美元,息税前利润(EBIT)增至95亿美元。第三季度利润为89亿美元,前九个月利润共计242亿美元。过去12个月投资资本回报率(ROIC)为66.6%。

施索仁表示:“伴随俄乌冲突、欧洲能源危机、高通胀和全球经济衰退迹象,市场充满许多不确定因素。这对消费者购买力产生影响,进而影响全球运输及物流需求。虽然我们预计全球经济放缓将导致海运市场疲软,但我们会继续在物流业务中寻求增长机会。作为值得信赖的合作伙伴,我们随时准备为客户提供支持,在更加动荡的商业环境里满足其供应链需求。”

在海运业务方面,本季度营收增长至180亿美元,息税前利润(EBIT)增长至87亿美元,这主要因为亚洲至欧洲和北美航线合同运价高于往年同期水平,但本季度燃料成本、航线网络和集装箱装卸成本继续增加,且货量减少,部分抵消较高运价带来的营收。

在物流与服务业务方面,马士基继续进行投资,增强产品组合与能力。公司完成收购合同物流公司LF Logistics,宣布了对项目物流公司Martin Bencher Group的收购意向,仓储、配送和冷库业务能力显著增强,在拉丁美洲、欧洲和印度等重要市场增加了21个相关设施。由于收购带来营收增加及公司物流与服务业务实现货量增长,尤其是马士基全球前200名大客户带来的业务有机增长,该业务板块营收增长了60%至42亿美元,息税前利润(EBIT)增加至2.58亿美元。

在码头业务方面,营收增长至11亿美元,息税前利润(EBIT)增长至3.57亿美元。码头业绩主要受持续业绩向好、完成出售俄罗斯全球港口投资公司股份的影响。

市场情况

2022年第三季度,全球供应链对物流服务的需求有所放缓,供应侧产生的瓶颈持续带来挑战,但已经出现缓解的迹象。因为市场逐渐走向正常化,与上一季度相比,第三季度的运价和租船费率下降。预计第三季度全球集装箱货量同比下降3%,国际航空运输协会(IATA)数据显示全球航空货量在7月/8月下降了9%。由于经济活动放缓,预计2022年全球集装箱需求将收缩至–2%到–4%之间。

2022年前景预期

马士基预计2022年全年实际息税折旧及摊销前利润(EBITDA)为370亿美元,实际息税前利润(underlying EBIT)为310亿美元,自由现金流将超过240亿美元。鉴于经济放缓的趋势预计会持续至2023年,马士基已将2022年全球集装箱需求增长的预期下调至-2/-4%,而此前预期为+1/-1%。2022-2023年资本支出预期保持不变,为90亿至100亿美元。

业绩亮点

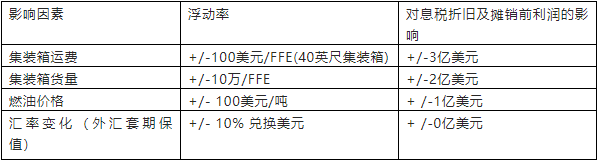

2022年业绩影响因素:

由于俄乌局势、新冠疫情、燃油价格、运价及宏观经济等因素,A.P.穆勒-马士基2022年全年业绩充满不确定性。根据预期收益水平和其他相同的条件,以下关键因素将对公司全年业绩表现产生影响:

影响因素浮动率对息税折旧及摊销前利润的影响

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号