在新冠肺炎疫情冲击下,2020年国际石油需求市场出现断崖式下跌,但对于油轮市场而言,2020年却是足可以载入史册的一年。VLCC从去年3月运价创历史新高到今年3月收益为负,油船市场在过去一年里可谓大起大落。而随着疫情的稳定,这艘曾经极度“疯狂”的油轮会驶向何方?

VLCC年跌幅超99%从2000万美元到降至负值

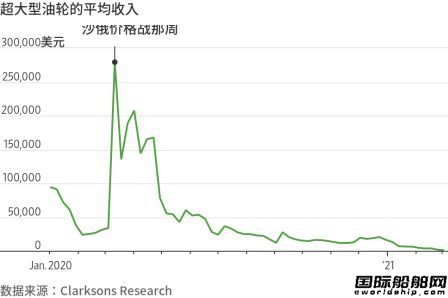

2020年3月,VLCC成为石油市场最大赢家。根据克拉克森的数据,当时VLCC日收入曾高达272925美元,是1990年以来的第二高水平。

2020年,国际油价出现了史无前例的负油价。随着全球因疫情进入封锁状态,浮式储油需求激增,这种情况进一步助推了油船运力的竞价战。石油分析公司Vortexa的数据显示,去年6月原油和凝析油的浮动储油量达到2.15亿桶的峰值,全球大约四分之一的VLCC被用于浮式储油,是该公司开始进行相关记录以来的历史最高水平。

2020年3月底,美湾到中国的30万吨超级油轮运费为2000万美元(200万桶运力,桶运费在10美元)。4月20日,美国德克萨斯轻质石油(WTI)出现极端负油价,首次出现了买得起油租不起船的奇观,而过去油轮运费比例仅为船上货值的4%左右。

然而,当这一过程出现逆转时,油船市场经历了残酷的局面。原本用于浮式储油的油船重返运输市场,与此同时主要产油国自愿削减出口以稳定石油市场,原油期货价格也发生了反转,导致囤积原油非但难以获利,而且代价高昂。去年全年,包括Frontline、Teekay Tankers Ltd.和Euronav在内的主要油船公司收入和利润均大幅下滑。

进入2021年,油船市场情况仍在恶化。得州遭遇冬季寒流干扰美国石油生产,主要石油出口国都出人意料地决定不增加石油供应,给油船市场带来双重打击。VLCC日收入在3月初跌至826美元的历史低点,一年间跌幅超过99%。

根据克拉克森的数据,在截止3月12日的一周里,VLCC平均日收入已经降至-826美元。船舶经纪公司Poten & Partners的数据显示,目前VLCC现货TCE收益为-7900美元/天。

Euronav投资者关系主管Brian Gallagher解释称:“船舶经纪公司是先对一笔航运交易整体付款,然后再计算燃油和其他成本,理论上讲,在计算了各项成本之后,收益就变成负值了。这是一种成本固定的业务,每日都会产生成本,所以即便油船并不航行,依旧会有成本支出。”

对于油船公司而言,资产负债表强劲的公司将能够承受这场冲击,一旦更多的石油供应回归市场,这些公司将有可能获得竞争优势。Euronav首席执行官Hugo De Stoop曾在今年2月表示,从全球范围来看,油船船队的船龄已达到2002年以来的最高水平,这可能导致全球船队规模缩小,而且监管要求给老旧船舶带来的压力也越来越大。

虽然Euronav在去年第四季度转为亏损,但该公司董事会批准了在2021年回购5000万美元的股票的计划,并正在寻找机会以更便宜的价格扩大油轮船队。

今年或许难有起色,未来复苏预期未变

虽然暂时处于低谷,但业内人士依然看好油船市场。

船舶经纪公司McQuilling Services发布的最新《2021-2025年油船市场展望》报告指出,进入2021年,由于经济活动低迷,原油市场基本面面临巨大压力,但未来5年逐步复苏的预期仍然没有改变。

McQuilling Services表示,今年VLCC传统吨英里需求预计将增长5%,但考虑到包含浮式储油减少等带来的需求变化,该公司的模型显示需求同比减少12.5%,相比更加正常化的2019年下降5.1%。

报告称,原油需求在中期内面临结构性挑战,预计原油需求很可能已经在2019年达到顶峰,这表明原油船需求的基本前景将长期面临阻力。

由于中东地区炼油产能利用率不断提高,成品油船需求得到了极大支撑。在中东地区,汽油和航空燃油对西方特别是欧洲的出口机会不断增加。此外,苏伊士运河以西运往亚洲的长距离航线需求在上升,中东-东非航线的需求也在强劲增长,澳大利亚/新西兰地区炼油厂的关闭支撑了东半球日益增长的需求。此外,美国海湾和拉丁美洲之间的交易活动支撑着MR型油船的需求。

船舶运力方面,McQuilling预计今年将有94艘原油船遭到淘汰,但2021年原油船船队运力将增长1.2%。2022年和2023年的船队运力净增长率将继续接近于0%,虽然在2020年下半年船价疲软曾吸引了一系列订单。而2024-2025年将出现周期性的新船交付高峰,这支持了McQuilling对2025年盈利状况恶化的预测。

在运价方面,预计未安装脱硫装置的非环保型VLCC在2021年现货市场上平均收益为9400美元/天,VLCC现货市场收益将在2024年达到顶峰,为39500美元/天;预计2021年阿芙拉型油船现货市场平均收益为6800美元/天,收益变化趋势与VLCC类似。2022年-2023年,原油船市场的基本面有所改善,但McQuilling对原油船2022年盈利能否明显好于2018年持怀疑态度。

McQuilling的分析结果显示,成品油船市场的基本面更为乐观。预计强劲复苏的需求将支撑LR2型和LR1型油船的现货市场收益,2021-2022年的平均收益将分别达到17100美元/天和15900美元/天。预计MR2型油船未来两年的平均收益为14200美元/天,2022-2024年将表现强势。

后记

2020年国际石油市场和油运市场之所以被载入史册,是因为新冠疫情导致供需关系在极短时间内发生了剧烈变化,改写了石油贸易的传统商业逻辑和模式。过去数十年经验在特定时期失灵的教训固然深刻,但2020年的独特性与不可复制性同样值得我们警惕与深思。

2020年已经成为历史,后疫情时代,国际石油市场的去向更值得展望。展望2021年国际油轮市场,绕不过去的话题就是2021年国际油价的走向。

据报道,高盛分析师去年年底预测,由于疫苗利好消息带动下的需求反弹和非OPEC国家供应反应温和,在市场再平衡的过程中,油价将在2021年升至65美元/桶。市场的发展也基本印证了高盛的预测,3月19日,WTI 4月原油期货结算价报60美元/桶。布伦特5月原油期货结算价、报63.28美元/桶。

PVM Oil Associates的分析师Tamas Varga表示,新冠疫苗接种遇阻,以及美国原油库存增加都影响了市场人气,但长期来看油市前景依然鼓舞人心。

2021年国际油轮运输市场或许难有起色,运力出清任务艰巨,但是市场作为最强大的手,将推动供需关系再平衡。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号