十几年前,盖梅港就迎来国际码头运营商的大投资,经过多年蛰伏发展,该港将借深水优势迎来新一轮发展期

盖梅港发展乘势而起

《航运交易公报》在2020年第7期《越南的贸易“自由”发展》一文中,详细报道了越南通过与全球主要区域形成自由贸易关系,形成以外向型经济为主的发展方式。越南进出口贸易额从2010年的1554.36亿美元,增至2019年的5169.59亿美元,10年间增长231.94%。6月中旬,越南在贸易“自由”上又添利好——迎来《欧盟—越南贸易和投资协定》。在此背景下,已经有相当基础的越南第一大深水港——Cai Mep(盖梅,或称头顿港),或将在国际航运干线上扮演愈加重要的角色。

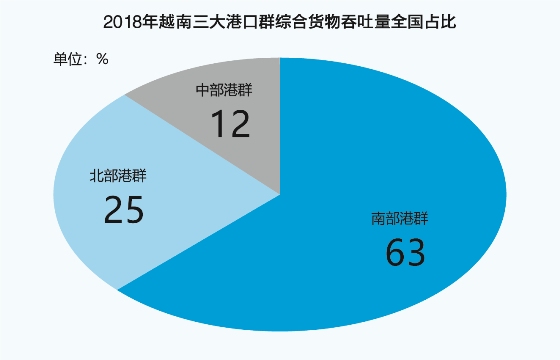

越南拥有海岸线3260余公里,港口众多,总体可分为南中北部3个港群。南部港群,位于越南经济活动的中心,以泛胡志明港为主导(包括盖梅港),2018年综合货物吞吐量全国占比63%。中部港群,有岘港等多个港口,2018年综合货物吞吐量全国占比略超12%。北部港群,以海防港为代表,2018年综合货物吞吐量全国占比25%(见图)。2018年5月,海防港国际集装箱码头投入运营,有2个集装箱泊位,可靠泊约1.5万TEU型船,设计年吞吐量为110万TEU。

泛胡志明港有4个单独的集装箱港,包括Cat Lai(卡莱)港、盖梅港、City港以及Hiep Phuoc港,其中卡莱港和盖梅港是2个重要港口。卡莱港(非深水港)靠近胡志明市中心,可靠泊中小型集装箱船,以服务亚洲区域内航线为主。盖梅港位于巴地头顿省,坐落于胡志明市南部约80公里处,靠近Thi Vai河河口。该港靠近国际航线,港口自然水深可停泊重吨位船舶,每年淤塞情况轻微,鲜少需要疏浚。早在十几年前,盖梅港就迎来国际码头运营商的大投资,经过多年蛰伏发展,该港将借深水优势迎来新一轮发展期。

港口基建“涅槃再生”

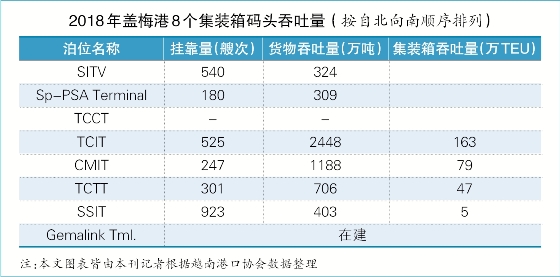

盖梅港的开发始自2008年国际金融危机暴发前后,当时,越南政府批准投资200亿~245亿美元对海洋港口发展进行规划和建设,全球码头投资商纷纷与越南企业设立合资企业,并在Thi Vai河入海口投资规划码头。目前,这一区域主要有8个集装箱深水码头(见表),其中日本商船三井等与越南本土企业合资的TCIT码头和马士基码头与越南本土企业合资的CMIT码头吞吐量最大。此外,达飞轮船与越南企业合资的Gemalink Tml.码头的建设停滞多年后,2019年已经开启重建。

盖梅港的发展历尽曲折,尽管其具有可通行大型船舶、通航成本低等特点,依然需与泛胡志明港内的众多小港口竞争。2013年,马士基码头亚太区负责人敦促将盖梅港的Sp-PSA Terminal、SP-SSA以及CMIT码头放入一个港口联盟下管理。这3个码头分别由越南国家航运与新加坡国际港务集团、日本投资的Cai Mep-Thi Vai国际集装箱码头公司以及马士基码头合资投建。当时,盖梅港运营的6个集装箱码头产能利用率约在15%的水平。在这种背景下,以接泊大型集装箱船为定位的SSIT码头,转型以大型干散货港口装卸维持生存,规划庞大的Gemalink Tml.码头也暂停建设。

不过,随着盖梅港的深水优势逐步体现,这一情况有所改观。根据越南港口协会数据,2015年,盖梅港集装箱吞吐量为180万TEU,占越南港口集装箱吞吐量的16.30%,2018年,这组数据升至294万TEU,占21.69%。

这种改变缘于越来越多的国际班轮公司选择挂靠盖梅港,甚至SSIT码头已不再依赖干散货吞吐而生存。2018年,地中海航运的亚洲区域新服务——New Origami(配置4艘4000TEU型船,挂靠日本5个港口、新加坡港、丹戎帕拉帕斯港以及林查班港),选择挂靠盖梅港的SSIT码头。2019年3月,地中海航运新增的亚洲区域内服务——Seagull(配置4艘船,挂靠中国4个港口、盖梅港、林查班港、丹戎帕拉帕斯港、新加坡港),也选择挂靠SSIT码头。与此同时,TCIT与CMIT码头则迎来更多服务于欧美干线的船舶。

此时,新的建设潮又在开启。2019年3月,越南河内进出口企业Geleximco与胡志明市私有海运企业ITC提议在盖梅港投建1个可靠泊2万TEU型船的大型码头和1个物流中心,规划投资13.1亿美元。暂停多年的Gemalink Tml.码头项目也高调重启。

港口隐现“三足鼎立”

盖梅港一方面借助水深,另一方面借助越南南部富裕的腹地——胡志明、平阳、同奈以及龙安等区域而获得发展。盖梅港的自然与区位优势,也为各大班轮公司所看重,目前,三大班轮联盟中均有成员企业在该港投资码头。显然,这三大码头有着较大的货源优势,也或使得未来较长时间内盖梅港呈现“三足鼎立”之势头。

TCIT稳居第一

目前,TCIT码头是盖梅港吞吐量最大的码头。2009年,越南西贡新港公司联合商船三井、万海航运和韩进海运投资1亿美元,兴建TCIT码头。2011年TCIT码头投产,码头主泊位长890米、驳船泊位长270米,泊位最低水深16.8米,航道最低水深14米,可供1.4万TEU以下型船靠泊。此外,TCIT码头主泊位可供2艘1万TEU型船同时靠泊。

根据TCIT码头官网,2019年其吞吐量近200万TEU,同比增长超过20%,继续保持盖梅港第一码头的位置。2020年5月,TCIT码头每周为9个国际航线(包括亚洲—北美航线、亚洲—欧洲以及亚洲区域内航线)提供服务。TCIT码头官网介绍,海洋网联所在的THE联盟的多个服务挂靠该码头。

CMIT大船战略

目前,CMIT码头是盖梅港吞吐量处于第二位的码头。2007年,越南西贡港公司(股权占比15%)联合越南国家航运(36%)与马士基码头(49%),投资兴建CMIT码头,2011年,该码头投产。根据CMIT码头官网,该码头主泊位长600米,泊位最低水深16.5米,航道最低水深14米,年吞吐能力111万TEU。

2018年5月,越南交通运输部海事管理局允许CMIT码头靠泊最大为19.4万吨级船。目前,2M联盟和海洋联盟亚洲—欧洲和亚洲—北美航线上多个服务的船舶挂靠CMIT码头。

在当前数字化航运正取得大发展之时,2019年12月,CMIT码头宣布加入马士基与IBM合作运营的航运区块链联盟——TradeLens。

Gemalink Tml.规划宏大

尽管目前TCIT与CMIT码头各具优势,但是Gemalink Tml.码头或后来居上。2019年2月,Gemalink Tml.码头重启建设,由斗山重工(越南)生产的首套船岸集装箱吊机于2020年6月上旬到位。Gemalink Tml.码头一期工程计划于2020年底投入运营,码头主泊位长800米、驳船泊位长230米,配备5套外展为65米的船岸吊机,最大可靠泊船舶为2万TEU型船,年吞吐能力达到150万TEU。二期工程投产后,码头主泊位将达到1150米、驳船泊位长370米,年吞吐能力达到240万TEU。该码头投产后,预计海洋联盟运营服务的船舶将转而挂靠Gemalink Tml.码头。

Gemalink Tml.码头的建设计划可以追溯到2008年,当时越南Gemadept与达飞轮船成立合资企业,但建设刚刚开启便暴发国际金融危机,施工也因此暂停。之后,因盖梅港其他集装箱码头产能利用率持续较低,该项目一直呈中止状态。

特别值得一提的是,达飞轮船传统上直接或通过2家全资子公司CMA Terminals和Terminal Link控制Gemalink Tml.码头资产。2013年,招商局集团收购Terminal Link的49%股权,而CMA Terminals仍为达飞轮船所有,当时陷入停工状态的Gemalink Tml.码头资产的股份也由达飞轮船保留。2019年底,达飞轮船才将保留的10个码头项目转移至Terminal Link以产生流动性,这便是业界热议的达飞轮船与招商局集团的9.68亿美元交易。

显然,盖梅港经过近10年的蛰伏后,如今正呈良好的发展势头。不过,由于该港离主要经济区较远,越南的国内物流是制约其发展的重大问题。越南物流协会表示,目前,该国物流成本占GDP的16%~17%,而一些国际机构表示,这一数字为20.9%。显然,盖梅港距离发展成为国际主要枢纽港,仍旧任重道远。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号