7月14日,现代商船(HMM)宣布,已与2M联盟签署了一份谅解备忘录。在后续协商和政府审批完成后,从明年4月开始现代商船将会正式加入2M。那么,究竟是何原因让现代商船加入2M?此举将会给班轮市场带来怎样的冲击?

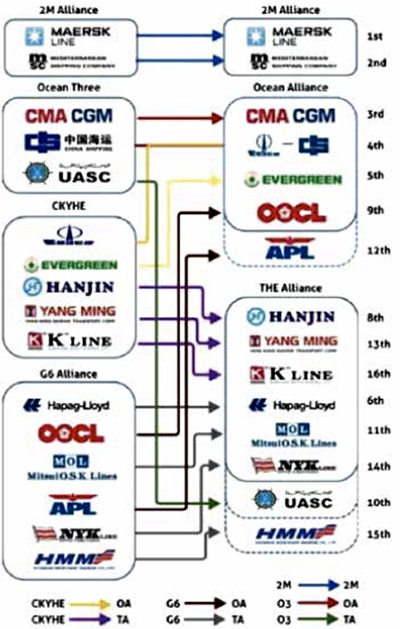

THE联盟成立,布局“三国杀”

去年11月,随着中远和中海宣布合并,以及达飞轮船成功收购美国总统轮船,当时班轮业的四大联盟中,除了马士基和地中海航运组成的2M联盟不受影响之外,O3、CKYHE和G6三大联盟面临彻底洗牌,而且必须在2017年3月底各联盟的船舶分享协议(VSA)到期终止以前重新做出排列组合。

达飞轮船捷足先登,从去年12月份开始就密集磋商,“提前招生”,掐尖中远海运、东方海外和长荣海运。今年4月20日,这四家公司宣布签署谅解备忘录,组建海洋联盟(OCEAN Alliance)。

接着,在宣布洽谈收购阿拉伯轮船的消息以后,赫伯罗特立即收拾残局。5月13日,赫伯罗特、商船三井、日本邮船、川崎汽船、韩进海运和阳明海运宣布组建THE联盟(THE Alliance)。公告显示,该联盟预计于2017年4月份运营,合作范围涉及远东-北欧航线、远东-地中海航线、远东-美国东/西海岸航线、跨大西洋航线、远东-中东(波斯湾/红海)航线。至此,世界班轮运输业形成三角鼎立的局面。显然,THE联盟的成立、阿拉伯轮船的被收购和现代商船的被收编,是继达飞收购APL,以及达飞、中国远洋海运、长荣和东方海外宣布建立海洋联盟(OCEAN Alliance)之后,现有的O3、CKYHE和G6三个联盟残余的班轮公司收拾残局和“救亡图存”的必然结果。

根据Drewry公布的运力份额统计数字可知,在远东-北欧航线,THE联盟的运力所占市场份额为23.7%,小于2M(近期35.9%,扩员后37%)和海洋联盟(31.4%)。在跨太平洋航线,THE联盟运力所占市场份额为32.4%,接近海洋联盟(35.8%),但远远大于2M(近期23.3%,扩员后27%)。SeaIntel首席执行官Lars Jensen称,THE联盟的成立将在东西向主干航线上,对2M和海洋联盟发起挑战。

但是,由六家班轮公司组成的THE联盟必须进行更多的内部协调,因为成员稍多,新联盟的有效运转需要六家班轮公司形成合力,将优势汇集。要想作出任何一项重大决议,必须征得六家公司董事会的一致同意才行,可见协调成本之高。而在航线网络设置方面,更需要赫伯罗特的强力支撑和全体成员公司的协作配合。

比如航班港序设计与挂靠港选择,以亚欧航线为例,既要提高产品的多样性,扩大远东与北欧之间的“港口对”数目,以扩大航线覆盖面,提高航班效率;又要“合并同类项”,缩减网点布局,降低网络成本。撤谁的,留谁的,牵涉到每家成员公司的切身利益,协调优化颇费周章。鹿特丹、安特卫普、汉堡、不来梅哈芬和菲利克斯托港等传统枢纽港中,考虑到商船三井的大船满载进出港的要求,威廉港的玉威悉河港可能会替代同在德国的不莱梅哈芬港。泽布吕赫港可能会被逐步边缘化,航班可能会转到安特卫普港。

在地中海,由于绝大部分是中转枢纽港而非腹地型枢纽港,所以可能以裁撤枢纽港、合并同类项为主。地中海五大港瓦伦西亚、阿尔赫西拉斯、塞得港、比雷埃夫斯和安巴里港将如何取舍,且拭目以待。

挂靠港确定之后,选择哪个码头也是一项重要决策。比如在美西海岸,洛杉矶港有商船三井的自动化设施TraPac码头,估计会成为THE联盟在北美地区的第一选择。在北欧,鹿特丹港的马斯一期和马斯二期的三个码头中,如果成员公司中原先有挂靠Eurogate和马士基码头的航线,预期会转到World Gateway码头,因为日本邮船对这座由迪拜环球(DPW)管理的自动化码头有投资。

再如超级大船订造计划,正在同赫伯罗特洽谈并购交易的阿拉伯轮船已经订造6艘18000+标箱船,商船三井已经订造4艘20000标箱船,都将陆续出厂。联盟其他成员公司有理由分享它们的大船规模经济效益,近期内无需订造大船。另一方面,大船的货源也可从盟友那里得到保证,避免像马士基那样被迫封存大船。因此,对联盟成员来说,无论有无大船,都将受益,效果是双赢。

2M扩员,搅局“三国杀”

然而,世界上有两家全球承运人成为游离于各大联盟之外的“弃儿”,这就是现代商船和汉堡南美。

因债务危机被THE联盟排除在外的现代商船,一直表示迫切希望加入THE联盟。当地媒体称,在与THE联盟现有成员商谈加入联盟时,同胞韩进海运和日本川崎汽船投出了否决票。

因此,2M捡漏“弃儿”现代商船的消息不啻于一个重磅炸弹,也是2M联盟搅局三足鼎立格局的一个信号。

马士基航运首席运营官Soren Toft向媒体透露:“我们可以证实2M联盟确实在与现代商船就其所在的G6联盟运营至2017年后。将现代商船纳入2M联盟将有利于我们扩展航线覆盖、增强跨太平洋航线服务等。这还只是前期的益处。”

有“阴谋论者”认为,2M此举是为了方便马士基收购现代商船,例如一位集装箱运输顾问表示:“我看不明白为什么马士基希望帮助现代商船,我认为他们的意图是落井下石,这可能是马士基对其收购的有趣的第一步。”其实,这样的猜测也不无道理。以6月30日Alphaliner公布的数据,马士基和地中海航运的现役船队运力分别为316万TEU和277万TEU,差距为马士基运力的12%。

如果分别加上各自的订单运力,差距不到9%。值得注意的是,地中海航运的租船比重通常高出马士基将近二十个百分点,而租船运力并不计算在他们的订单簿上,因此可以预期,未来两者运力的差距还会缩小,甚至有可能易位。再者,达飞轮船挟收购东方海皇的余威,也可能有觊觎“王座”之心。

从历史上来看,自20世纪90年代中期马士基坐上头把交椅以来,每当同第二位承运商的运力差距缩小到20%以下时,必然会启动收购程序。值此行业低潮时期,正是抄底收购一家公司的良好时机。而且,众所周知,地中海航运从来不收购其他公司。因此,不排除未来马士基收购现代商船的可能性。

但无论如何,2M扩员的消息对现代商船的投资者来说,都是一个好消息。随着现代商船重组的完成,其股价大涨30%。

至于汉堡南美,则以南美为基地,深耕南北航线,与各大班轮公司互换舱位,活得很滋润,并不急于加入联盟。尽管有消息人士称汉堡南美也在进行加入2M联盟的商谈,但S?renToft拒绝对此做出评论,并反驳了关于汉堡南美的传言和猜测。

甚至已成为区域性承运商的以星航运,也有传闻说将会加入2M联盟,但是马士基驳斥了关于扩容为“4M”的传闻。

市场份额变迁

1.总体市场份额变化

2M联盟扩员必然会引起市场份额的变化。首先分析各联盟与非联盟班轮公司的总体市场份额变化。然而,由于第一,班轮运输业的产品(运量TEU)不是实体产品,具有不可储存性;第二,目前无法确知每个联盟的各家成员公司将投入多少在役运力参加船舶共享协议(VSA),因此通常以各公司的在役船队运力占整个市场总运力的比重来表示其市场份额。

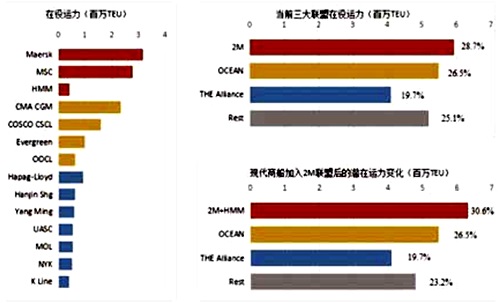

以Alphaliner公布的各承运商6月30日在役总运力计算,2M扩员后,市场份额从28.7%上升为30.6%,而Ocean和THE联盟分别保持26.5%和19.7%。剩余其他承运商的市场份额则从25.1%减少为23.2%,市场集中度进一步提高(图1)。

图1现代商船加入2M联盟前后的市场份额变化

2.亚欧航线市场份额变化

当然,Ocean联盟和THE联盟的建立,以及2M的扩员,还有待于中国、欧盟和美国有关监管机构的批准。但是不妨先分析一下,一旦三大联盟的建立和扩员成为现实,对亚欧航线和跨太平洋航线航运市场将产生怎样的影响。不过,由于新船出厂、租船到期退租、旧船拆解、闲置船封存、服务航线调整等因素影响,各班轮公司的运力配置数量和航线设置数目都处于动态变化中,本文只能按今年5月发布的Alphaliner月度报告(Alphaliner Monthly Monitor 2016/05)各家公司的每周运力配置数据进行分析。

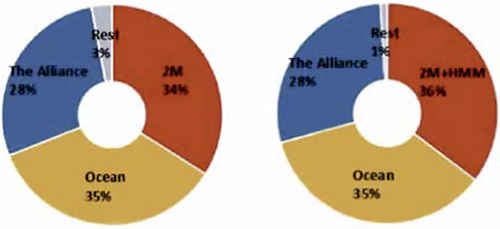

按目前的每周运力配置粗略估算,2M扩员后,远东-欧洲航线的市场份额将从目前的34%上升为36%,力压Ocean联盟的35%而居首位。THE联盟保持28%不变,非联盟成员公司的份额则从3%减少为1%(图2)。可以看出,在竞争最激烈的亚欧航线市场,非联盟的“单干户”已经被挤压得几乎无法生存。

图2现代商船加入2M联盟前后的远东-欧洲市场份额变化

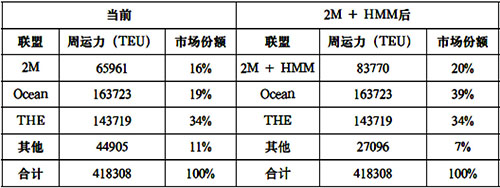

从各联盟的每周运力配置可以看出,在远东-欧洲航线上,Ocean联盟和扩员后的2M联盟的市场份额及本省势均力敌,分别高达35%左右(表1)。由于他们的份额已超出30%的监管红线,所以预期这两个联盟的各成员公司将会对亚欧航线市场的航线设置和运力配置作出一定程度的调整,否则很难通过中国和欧盟反垄断监管机构的审查。

表1东-欧洲航线上各联盟市场份额的变化

3.远东-北美航线市场份额变化

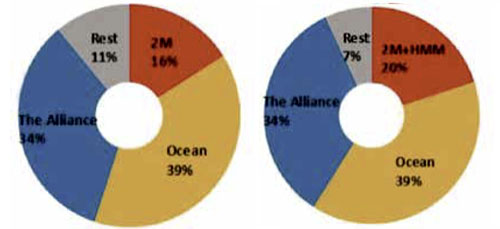

按目前的每周运力配置粗略估算,2M扩员后,远东-北美航线的市场份额从6%上升20%,虽然仍居第三位,但是同其他两个联盟的差距缩小了。Ocean联盟和THE联盟分别保持39%和34%的份额,非联盟成员公司的份额则从11%减少为7%,生存空间也大幅缩小(图3)。

图3现代商船加入2M联盟前后的远东-北美市场份额变化

从各联盟的每周运力配置可以看出,在远东-北美航线上,Ocean联盟的市场份额高达39%,形成一家独大的局面。由于这一份额远远超出30%的监管红线,所以预期Ocean联盟的各成员公司将会对跨太平洋市场的航线设置和运力配置作出较大幅度的调整,否则很难通过中美两国反垄断监管机构的审查。THE联盟的份额为34%,也可能需要撤销一些运力。

表2远东-北美航线上各联盟市场份额的变化

下图显示近期从四大联盟到三足鼎立新格局的演变过程

(截至2M联盟扩容前)。图片来源于航运咨询公司SeaIntel的首席执行官AlanMurphy:“The three final alliances”,Containerisation International,June2016.

综上所述,原来达成相对平衡的四大联盟格局被打破后,单从市场份额来看,三大联盟基本上处于势均力敌的状态。但是从财务实力来看,THE联盟尚欠稳定。六家成员公司中,赫伯罗特历年来一直排名靠前,2014和2015年利润分别为1.1亿美元和9.1亿美元,2015年利润率高达9.4%。但是其它五家公司大多处于困境中,有的甚至处在坠落边缘。从目前来看,某几家公司的前景尚不明朗,如果未来有公司被兼并或整合,也将是合乎情理的。

行业整合尚未有穷期

从全球视角来看,即使在完成了当前这一轮整合之后,班轮航运业的行业集中度仍然只是中等程度。因此,全球整合趋势仍将缓慢地、坚定不移地继续下去。

对于一家中等规模的承运商来说,要想在这个残酷竞争的行业继续生存下去,最关键的是规模和应变能力,而归根结底是必须努力“做大”。

据SeaIntel的观察,20年前(1996年),世界最大的40家班轮公司中,到今天大约已经有18家公司消失了。当年这18家公司的运力合计占全球运力的32%。其中除了少数几家破产以外,绝大多数都是被同行收购了。当年,这18家公司中只有两家曾经位列世界前十大公司。

SeaIntel的结论是,一家公司越大,生存下来的概率就越大。这些存活到今天的承运商,始终努力扩大其运力。有的通过收购其他公司的方式,有的通过自身机体增长的方式来实现其运力的扩张。

分别排名世界第十二、十三、十五位的商船三井、日本邮船和川崎汽船是一个奇怪的典型。日本一家班轮公司的一名前高管说:“三家日本公司的集装箱部门应该合并成一家公司,这样可以跻身世界最大的班轮公司行列(大约可排在第五名)。此举不仅可以实现公司的扁平化管理,大幅度降低管理成本,而且将成为世界上少有的财力雄厚的大班轮公司。对于这三家公司不合并为一家公司,而作为三家独立公司参加到同一个联盟之中,我觉得不可理喻。”

最近这一轮合并、收购和联盟洗牌的大潮对客户造成了很大的冲击。四大联盟改组为三大联盟,马士基和地中海航运所组成的2M联盟除了收编现代商船的行动之外,几乎没有受到任何冲击。不但客户忠诚度依然坚挺,而且2M联盟还成为一些面对联盟洗牌感到不知所措的托运人的“避风港”。

对于业界有人认为Ocean联盟的巨大体量会对2M联盟构成威胁的言论,马士基集团首席执行官施索仁不以为然。他说,现在的G6联盟在跨太平洋航线上的市场份额就远远超过2M联盟,但我们一点也不担心。

施索仁重申马士基对自身机体成长的重视。他说,明年马士基就有27艘新船出厂。与此同时,他也不完全排除未来收购其他公司的可能性。他说,市场上并不乏悲情出售的公司,比如去年东方海皇将美国总统轮船挂牌出售时,马士基就跃跃欲试,虽然最终被达飞轮船完美收购。

施索仁说:“我们是忙碌一族。一旦市场上出现合适的收购对象,我们将会认真考虑。”

对于一些规模较小的全球承运人来说,确实存在着战略上的两难选项。他们必须决定是同大的承运商联盟、合并以继续留在全球承运人市场,还是转而关注于小的、专门性的区域市场。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号