2021年上半年,国际油价经历了从突破60美元/桶的心理关口到六月底达到75美元/桶左右的过程,上游运营需求出现改善迹象,装备建造订单总成交金额虽已超过2020年全年水平,但市场走势分化明显。钻井平台与油气用途海工船建造市场依旧冷淡,移动生产平台与海上风电安装及运维装备依旧是低迷市场中的热点主线。展望未来,推动建造市场回暖的主力军仍将是移动生产平台与海上风电安装及运维装备。

海工市场之“冷”

钻井平台新建市场杳无音讯

2021年上半年,国际油价在OPEC+坚持减产政策、石油需求逐步从新冠肺炎疫情中缓慢恢复、全球通胀水平上升以及美元指数走跌等多种因素的支撑下维持上涨势头,布伦特原油自今年2月初突破60美元/桶的心理关口后震荡上行,今年6月末油价已经升至75美元/桶。然而,对于依旧处于供给过剩的钻井平台来说,上行的油价对装备新建市场的拉动作用微乎其微。2021年1~6月,全球仍未有钻井平台新建订单成交,持续处于2014年油价暴跌之后的低迷行情。

油气用途海工船订单屈指可数

从近几年来看,无论是平台供应船(PSV)、锚拖供应船(AHTS)等海工支持船还是物探船等海洋油气调查船的手持订单均持续处于历史低位,但受制于船队闲置规模依然庞大,油气用途海工船新建订单稀少已成为常态。2016~2020年,PSV、AHTS以及物探船新建订单年均成交仅10艘,远低于“十二五”期间年均267艘的成交水平。2021年上半年,全球没有PSV或者AHTS新建订单成交,仅有韩国政府科研机构下单建造1艘物探船,合同价值为1.7亿美元。

PSV、AHTS及物探船手持订单、闲置数量与订单成交情况

装备新建价格仍在低位运行

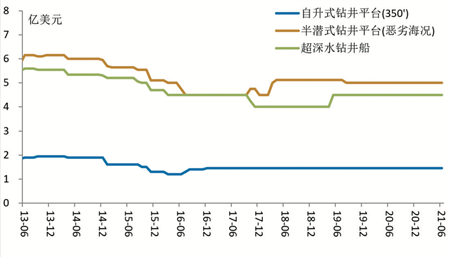

移动钻井平台新建价格走势

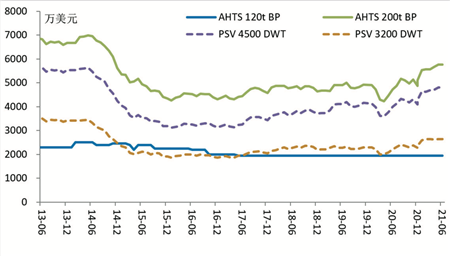

近年来,海工装备新造需求持续萎缩,特别是钻井平台和油气用途海工船的新增需求几乎停滞,装备新建价格也持续低位,缺乏反弹基础。根据克拉克松数据,2021年6月,350英尺自升式钻井平台为1.45亿美元,2016年年中以来不曾变动;适合恶劣海况的半潜式钻井平台为5亿美元,连续22个月保持不变;超深水钻井船新建价格为4.5亿美元,近两年不曾变动;120吨、200吨系柱拉力三用工作船以及3000载重吨、4500载重吨平台供应船的新建价格均明显低于2014年油价暴跌之前的水平。

海工辅助船新建价格走势

海工市场之“暖”

装备市场利用率回升至疫前水平

2021年上半年,受益于油价回升,上游运营市场出现积极改善的迹象。钻井装备新租活动出现修复性增长,今年1~6月共有108份新租合同成交,同比上涨104%,反映出当前上游勘探活动正在恢复。在此背景下,6月末,全球钻井平台市场利用率达到72%,接近去年新冠肺炎疫情在全球蔓延及油价暴跌前的水平;在部分国有石油公司和前期因疫情而延迟的需求释放支撑下,海工辅助船的市场利用率为71%,也逐步恢复到2020年初的水平。

移动钻井平台与海工辅助船市场利用率

海工辅助船拆解速度同比提升明显

近年来,受海工辅助船运营市场长期低迷影响,海工辅助船拆解船龄明显下降。目前,海工辅助船的平均拆解船龄约为26年,较2013年下降近10年。另外,2021年以来由于疫情的原因,印度拆船活动受到一定影响,但在废钢价格上涨的刺激下,海工辅助船拆解量与拆解价格均明显上涨。2021年6月,孟加拉国拆船价格为550美元/轻吨,较2020年底上涨33%,印度拆船价格为510美元/轻吨,较2020年底上涨26%。2021年1~6月,海工辅助船累计拆解量达42艘,同比上升83%。

移动生产平台扛起建造市场半壁江山

自2017年以来,钻井平台与海工船陷入持续低迷期后,移动生产平台就成为建造市场的关键支撑点,浮式生产装置(FPU)、浮式生产储卸油船(FPSO)、自升式生产平台等移动生产平台订单持续释放,仅FPSO订单在2017至2020年就成交了31艘、122亿美元,占同期移动生产平台总合同金额的63%,占同期全球海工装备总成交金额的39%。进入到2021年,油价回涨叠加前期因疫情搁置的项目重启,移动生产平台订单继续释放,累计成交12艘/座、31亿美元,占上半年全球总成交金额的52%,其中用于巴西Mero和Buzios项目的4艘FPSO订单成为今年上半年的市场成交亮点。

海上风电安装及运维装备市场持续发力

海上风电作为全球能源消费清洁化转型的关键力量,近年来整个风电产业链迎来重大发展机遇期。欧洲市场主导、中国等亚洲国家快速发展的产业格局逐步形成,上述地区也成为海上风电安装及运维装备需求的重要力量。2017至2020年,海上风电安装及运维装备年均成交14艘,特别是中国出现海上风电抢装潮后,“一船难求”以及租金暴涨的现象大幅刺激了船东订船欲望。值得一提的是,摩纳哥散货船船东Scorpio Bulkers更名为Eneti后,转战海上风电行业,在大宇造船海洋下单订造一艘价值3.3亿美元的海上风电安装船,该船能够在最多65米水深处安装最大20兆瓦(MW)的风机,同时还可以使用液化天然气(LNG)或氨气等替代燃料运营。2021年上半年,全球共成交海上风电安装及运维装备12艘/座、17.5亿美元,同比大涨229%。此外,在海上风电作业装备租赁市场持续火爆行情之下,将自升式钻井平台以及海洋服务平台(liftboat)改装成海上风电安装平台,也成为当下的应急之策。

海工市场之未来

短期来看,油气公司的投资信心依然脆弱,资本支出规模仍难恢复至疫情发生之前的2019年水平,上游运营市场难以出现大幅度好转,装备建造市场行情仍将由特定的几个细分市场支撑。

一方面,当前国际油价已经明显超过巴西深水油田项目开发的盈亏平衡成本,对巴西国油实施自身2021~2025年战略计划形成有力支撑,目前P80以及P81项目招标工作已经成为FPSO市场上的重要关注点。巴西之外,因2020年疫情和油价暴跌而延期的项目大概率将会重启,如马来西亚国油(Petronas)的Limbayong FPSO项目合同预计将于2021年底前授出,另外我国陆丰12-3油田FPSO船体建造项目已经开始招标。

另一方面,虽然我国海上风电中央财政补贴政策将于年内结束,但已有部分地方政府出台支持政策,同时欧洲、美国以及更多亚洲国家的建设项目及投运项目数量也将继续增长,并且海上风电产业逐步由浅滩走向深水、离岸距离不断增加、风机迈向大型化以及风机设备安装运输一体化要求,将使市场对专业风电安装船以及专业风电运维船的需求继续增长。此外,在全球倡导低碳化、去碳化的背景下,船东或者运营商对海上风电安装及运维装备的燃料动力绿色化的需求也将成为趋势。

作者:彭晨阳 中国船舶集团经济研究中心

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号