上周,集装箱运费现货价格达到了2012年以来的最高水平。目前,全球集装箱船队的状况良好,预计今年的增长速度仍将快于需求。随着集装箱班轮公司逐步走出新冠肺炎疫情的危机,有关超大型集装箱船新订单的猜测可能会打破这大好局面。

集装箱航运业试图将船队维持在既能实现增长、又不会加剧业内人士对运力过剩的担忧的水平,现实是,集装箱航运业的交付和订单量都在逐步增加。

就在几个月前,集装箱航运的旺季需求增长也远远超出预期。尤其是上海和美国西海岸航线上,自4月份以来,即期汇率已飙升143.4%。

目前航运公司面临的困惑是,如何进一步将船舶运力重新引入市场,而不会影响到运费大幅波动。

到目前为止,恢复运力的办法是将因停航而闲置了数周的船只重新部署。这些闲置船舶现在正在逐步投入市场。

据悉,目前跨太平洋地区的运力远高于去年同期,而亚欧贸易的运力仅略低于一年前的水平。

随着新冠肺炎疫情的影响明显褪去,集装箱航运公司迎来十年来利润最高的一年,这种氛围可能会导致航运公司放下警惕,重新部署自己的船队运力。

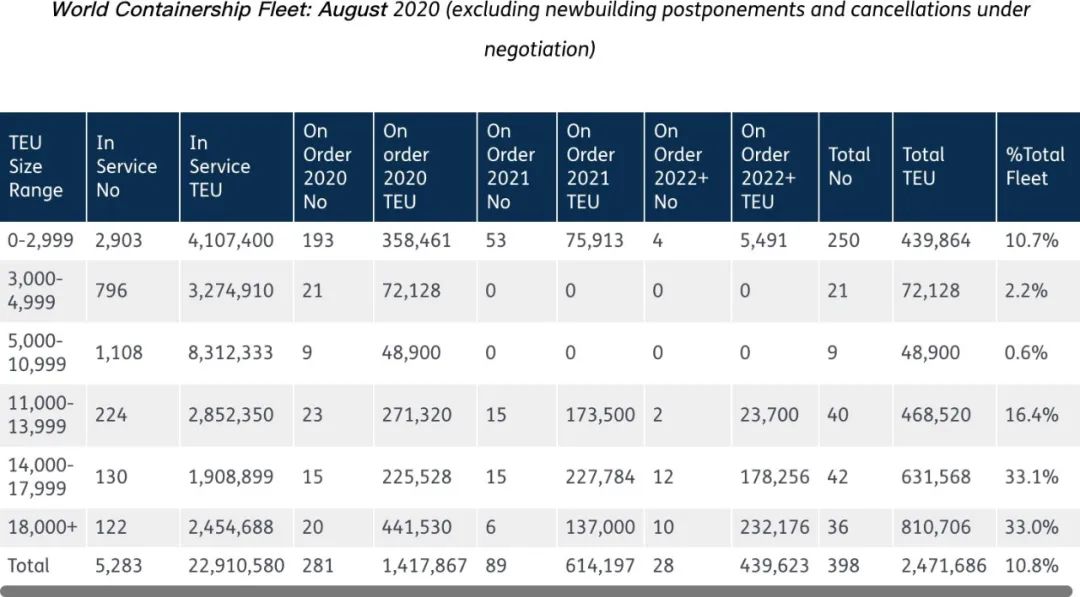

Lloyd's list近日数据显示,8月底,订购的船舶吨位为240万TEU,仅占船队总数的11%。

资料来源:Lloyd's List Intelligence

根据克拉克森(Clarksons)的数据显示,2020年集装箱船订单只有28艘,运力17.4万TEU,比去年同期减少了三分之一。

据了解,8月底,海丰国际订购12艘1.8万TEU集装箱船舶的订单,总价值2.52亿美元,12艘船舶分两次签约付款,其中第一次将在2022年4月至10月间交付6艘。其余的6艘船舶分三次部署安排。

海丰国际表示,新船可以扩大其自有的集装箱船队,以满足对公司服务需求的增长。

根据Alphaliner最新数据显示海丰国际经营着70条贸易航线,船队共有88艘船只,总运力为129,711TEU,船舶订单16艘船舶,占总船队的24.7%。主要计划扩大亚洲内部的服务网络。

尽管这些船只增加的运力不会影响到主航线的承运人,但越来越多的人猜测,东方海外集装箱航运公司为此也将会受到影响。

消息人士称,日前东方海外正在考虑追加7艘23000TEU集装箱船订单。中远海运计划将这这批新造船计划将与此前的5艘船订单一起,为东方海外构筑起亚欧航线上一个独立的循环。

今年3月,东方海外(OOCL)签署了一份7.8亿美元的新船合同,将在中国的两家船厂建造5艘2.3万TEU集装箱船舶,交付时间定于2023年第一季度至第四季度初。

新船舶订单将有助于中远海运缩小与马士基(Maersk)和地中海航运公司(Mediterranean Shipping Co.)的运力差距。

在过去的8月中,大宇造船宣布交付24000TEU级超大型集装箱船“LE HAVRE”号。至此,大宇造船为韩国最大的海运公司现代商船建造的7艘24000TEU级超大型集装箱船全部完工交付。

Alphaliner的分析师表示:“随后三星重工业将交付23,792TEU的HMM St Petersburg,以及完成现代商船新的大型造船项目。”

然而,这并不意味着现代商船的集装箱船订单将很快枯竭。除了这12艘大型集装箱船,现代商船还将从现代重工处接收8艘15 000TEU的船舶。”

如果东方海外的新船订单继续进行,再加上现代商船交付和订单上的船舶,单是这些就会为船队增加672,000 TEU的运力。

与此同时,随着集装箱运输公司重新投入运营,闲置的船队数量正在减少。8月份,闲置产能回落至5%左右,而5月份为11%。

Jefferies分析师David Kerstens表示:“在我们看来,集装箱市场供过于求的风险仍然很高,预计今年运力仅会下降2%,而闲置率在最近降至5%之后,预计会上升4%,降至7%。”

但是拆船市场的火爆一定程度缓解了供需关系压力。

Dynamar的分析师表示:“自今年年初以来,迄今为止所有出售原本要回收的船舶的总运力,首次超过了2019年的同期水平。”

据了解。已经售出了64艘共计165,000 TEU的报废船舶,而去年同期为80艘船和159,000 TEU。2019年全年的总数为100艘,运力为195,500TEU。从今年7月开始,拆船数量开始增加,只要目前的市场状况仍然存在,拆船活动就不会停止。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号