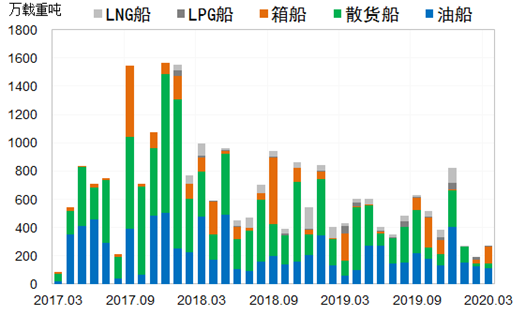

今年一季度,全球仅成交新船订单127艘、740.2万载重吨,同比减少58.2%;其中,3月份造船市场仅新添订单36艘、270.7万载重吨,尽管较2月份189.2万载重吨的超低成交水平增长43.1%,但同比仍大幅萎缩43.8%。

图1.世界新船订单量

细分领域订单匮乏

油船方面,1-3月,全球成交新船35艘、389.8万载重吨,同比减少27.5%,具体订单包括3艘VLCC、10艘苏伊士型原油船、2艘阿芙拉型原油船(穿梭油轮)、3艘LR2型成品油船、8艘MR型成品油船以及8艘小型油船。

散货船方面,1-3月,全球仅成交新船27艘、161.7万载重吨,同比减少76.6%,具体订单包括2艘纽卡斯尔型散货船、1艘巴拿马型散货船、20艘大灵便型散货船以及2艘小灵便型散货船。

集装箱船方面,1-3月,全球成交新船13艘、153.4万载重吨,同比减少39.2%,具体订单包括5艘超大型集装箱船、2艘大型集装箱船以及6艘支线箱船。

液化气船市场,1-3月,全球仅成交新船6艘、28.4万载重吨,同比减少85.4%,具体包括2艘中型LNG船、3艘VLGC及2艘中小型LPG船。

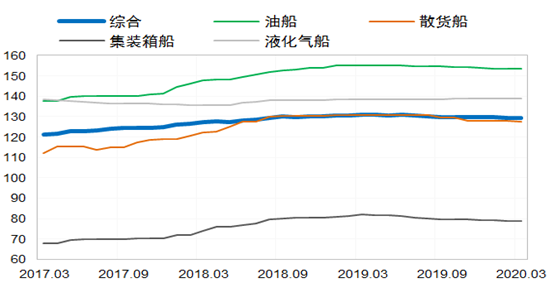

新船价格持续承压

2020年一季度,由于新船订单稀缺,行业竞争加剧,对新船价格下拉作用显著。截至3月份,克拉克森新船价格指数129.4点,同比下滑1.6点,较年初下滑0.6点,环比上浮0.2点;新造船价格中国指数收于1111点,同比下滑15点,较年初下滑4点,环比下浮1点。主力船型新船价格略有波动,其中集装箱船的新造船价格中国指数为848点,环比松动4点,较年初下滑8点;散货船和油船的新造船价格中国指数为1352点和1198点,虽环比均持平,但较年初分别下滑6点和2点;相比之下,液化气船价格较为坚挺,其新造船价格中国指数为1391点,环比提升2点,较年初提升4点。从典型船型新船价格看,一季度中小型散货船、支线型集装箱船的新船价格环比小幅松动25万美元,VLGC的新船价格微涨50万美元,其他船型价格保持平稳。

图2.克拉克松新船价格指数

中国接单保持领先

2020年1-3月,中日韩三国船厂共承接新船订单662.4万载重吨,全球市场份额之和为89%。从主要造船国来看,得益于本土市场的勉强支撑,一季度中国船厂实现多领域开花,共承接新船订单478.6万载重吨,全球市场份额高达65%,但同比仍减少39%。韩国船厂在国际油船市场的接单竞争优势依然显著,但由于整体市场下行,仅承接新船订单149.9万载重吨,同比大幅减少71%,全球市场份额仅为20%。另外,日本船厂面临本土船东投资需求不足的窘境,仅承接新船34.0万载重吨,相当于去年同期接单量的8%,全球市场份额萎缩至6.4%。此外,一季度越南、菲律宾等国船厂分别接获了零星小型船舶订单。

短期市场前景堪忧

当前,国际船舶市场仍处于长周期下行筑底阶段,而新冠肺炎疫情的蔓延,导致全球经济陷入衰退,加重国际航运市场复苏困难。短期来看,船东及资本方的投资信心正面临严重冲击,预计2020年全球造船市场新船成交量或不足4000万载重吨。未来随着疫情影响的逐步消退,全球新船需求将显著回升。但若全球疫情形势深度恶化,并引发新一轮全球经济危机,短中期内全球新船需求将受到进一步抑制。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号