目前来看,新冠肺炎疫情已经引发了市场的广泛关注和担忧,虽然情况依然在不断更新变化,探讨其对航运市场的实质影响仍为时尚早,但我们已经于第一时间梳理了相关信息及数据(详细可参考Shipping Intelligence Network的发布,或公众号1.30的推送)。

今天我们在Shipping Intelligence Network 上进一步发布了疫情影响分析,囊括了更多的近期数据,并整合了第一手市场信息,帮助您更加直观系统地追踪及分析其造成的影响。之后,随着更多的数据和信息披露,我们也会实时对分析进行更新,详情可留意我们的在线数据库,或是密切关注我们的微信推送。

综述:

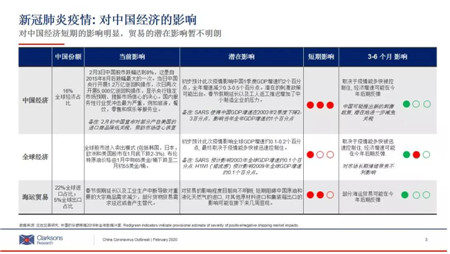

全球及中国政府为了应对新冠疫情所采取的措施包括限制旅游和延迟复工将对中国及全球经济,海运贸易以及航运业/航运市场产生影响。

尽管目前基于该病毒高传播性的特质,市场普遍认为此次疫情的影响会大于2003年的SARS,主要原因为:

(i) 服务业在中国经济中的占比提升

(ii) 中国目前占到全球海运进口总量的22%(2003: 7%)

(iii) 中国船厂的交船量在全球占比为33%(2003: 12%)以及承接了全球大部分修船业务

新冠肺炎疫情对中国经济的影响:

通过整理近期经济学家对该疫情影响的相关分析估算得出:受此次新冠肺炎影响,2019年第一季度中国GDP增速预计减少约2个百分点,全年中国GDP增速预计下滑0.5个百分点;全年全球经济预计下滑约0.2个百分点。

目前疫情仍在不断变化,对经济初步的影响已经明显地上升,预计疫情将会间接影响全球投资者情绪;下半年经济由于中国政府可能采取的经济刺激政策和/或后续增产的原因存在回暖的可能(见第3页)。

新冠肺炎疫情对航运市场的影响:

通过对航运细分市场的初步梳理可以发现中国能源进口、集装箱出口、以中国港口为母港的邮轮航线数量以及中国汽车产量均为受到影响。潜在的影响范围存在变化(同样疫情过后潜在的市场回暖程度也尚不明朗),并且此次疫情对市场的潜在负面影响的持续时间尚不确定。更详细的初步预期见第4页。

船厂和修船厂的业务也会受到影响,一定程度上人员流通受限和延迟复工会造成劳动力和设备短缺;据报道一些船厂已经向船东发送不可抗力通知。2020年初新造船交付将存在延迟的可能性,船舶脱硫装置的安装也存在延迟可能(约150艘船舶目前正在中国修船厂进行设备安装),更大范围内的修船市场也将受到影响。

克拉克森研究通过数据图表追踪航运市场影响:

考虑到中国农历春年期间市场普遍遇冷的情况, 此次疫情对市场的负面影响趋势突显得较为缓慢。本报告中我们对于港口挂靠进行相关分析(见第8-10页),通过追踪中国农历新年后港口挂靠量的年度同比发现现阶段整体港口挂靠数量并没有显著减少;但是邮轮和渡轮这两类船型的港口挂靠数量有已有下行趋势,其他能源类船舶(例如液化天然气船、液化石油气船和原油油轮)的港口挂靠数量也开始出现早期下滑态势。

今年起船舶收益水平已经大幅下滑,早先就已经存在的下行压力(包括供需不平衡、季节性淡季以及经济制裁等)已经并且继续影响市场发展。例如目前波罗的海好望角型散货船指数(BCI)较之其2019年均值已下滑118%(同期克拉克森海运指数较去年均值下滑23%),并在一定程度上也体现了疫情发生前实际市场情况已经下滑。此外该指数其实并不能反映已安装脱硫装置的船舶、小型散货船和其他细分货种市场的船舶收益水平,故不能代表目前航运市场的整体收益情况(见第13页)。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号