关键提示

●从市场长周期来看,无论是从世界经济整体增长还是从船队供给同比增速的视角考量,国际集装箱班轮市场都已经步入 “谷底—恢复”的调整阶段,只是当前的恢复力度并不明显。

●2020年国际集装箱班轮运输市场运费同比变化存在较大变数。

一、2017-2019年运费整体相对稳定

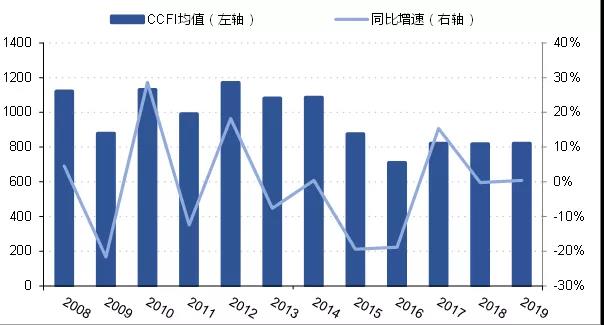

自2017年以来,国际集装箱班轮运输市场运费整体步入小幅震荡调整阶段,截至2019年12月6日,中国出口集装箱运价综合指数均值为822.72点,与去年同期基本持平。

图 1 2008-2019年集装箱市场年均运价趋势(CCFI)

数据来源:上海航运交易所,上海国际航运研究中心整理

主要呈现以下几个特点:一是全球集装海运量增速持续下滑,其中太平洋航线海运量十年来首次出现负增长,亚欧与区域内航线海运量增速相对明显;二是全球集装箱新增船舶交付量大幅下滑,15000TEU+船型占比超过50%,其中23000万TEU船舶订造再次受到部分集装箱班轮公司追捧;三是受中美贸易战升级与需求不足影响,多次行业涨价都未达预期,其中远东/北美航线运价下跌最为明显;四是截至2019年12月初,全球集装箱船闲置运力138.40万TEU,占比6.0%,同比上涨3.3%。

二、2020年形势更加复杂多变

1.世界经济与贸易发展增速步入新阶段,区域贸易增速增长较快

受全球贸易主义保护盛行以及地缘政治矛盾增加等因素影响,2019年全球经济增速同步放缓明显,2020年世界经济发展的不确定因素增加。一是新兴经济体经济增长动力有所放缓,产能过剩与消费不足等内部结构性问题凸显;二是全球多边贸易摩擦升级与区域性贸易合作并存现象日益明显,经济增长亮点逐步转移;三是新一轮全球货币宽松再度来袭,货币与汇率波动对于贸易的不确定性影响增加。

2.中国集装箱港口吞吐量增速有所放缓,东南亚港口集装箱吞吐量表现抢眼

2019年前三季度,全球前10大集装箱港口吞吐量总体上持续增长,但增速有所放缓。青岛港和天津港表现亮眼,分别以9.4%和8.0%的增速领跑其他港口,香港港集装箱港口吞吐量增速下降格外明显。

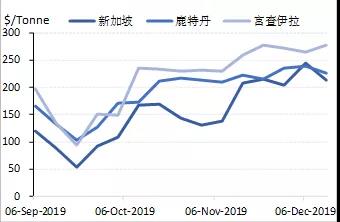

预计2019年,东南亚港口集装箱吞吐量将达到1.18亿TEU,同比增长5.5%。2019年前三季度巴生港和胡志明港集装箱吞吐量分别同比增长11.4%和8.7%,引领东南亚港口集装箱量持续增长;雅加达港和马尼拉港表现较为接近,均保持5%左右的增速;新加坡港和丹绒帕拉帕斯港吞吐量同比上涨仅为0.7%和2.5%。

图2 2009-2018年东南亚港口集装箱吞吐量及增速与贸易增速

数据来源:Drewry,上海国际航运研究中心整理

3.船舶呈现“两端化”发展态势,2.3万TEU超大型集装箱船备受青睐

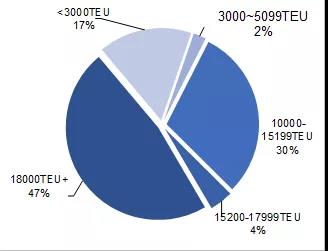

截至2019年12月,集装箱新船交付量共计111.29万TEU,同比下降14.4%。1.8万TEU以上的集装箱船占交付船舶总运力的47%,3000TEU以下船舶占交付船舶艘数的65%。同时,自2019年9月起,部分集装箱班轮公司掀起新一轮超大型集装箱船舶订单潮,如:长荣海运宣布订造4艘2.3万TEU集装箱船,地中海航运宣布订造5艘2.3万TEU集装箱船,达飞轮船下单10艘1.5万TEU集装箱船。

图3 2019*年新交付运力船型占比情况(左:按TEU 右:按艘数)

数据来源:Alphaliner,上海国际航运研究中心整理

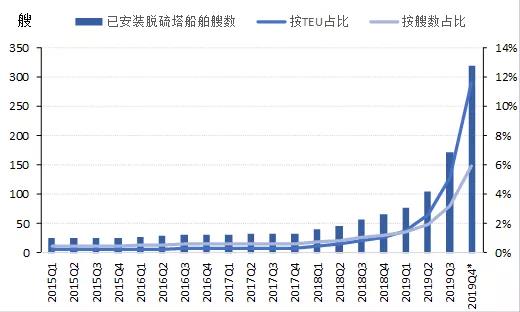

4.大型船舶安装脱硫塔比例持续增加,高、低硫油价差达短期可能超过200美元/吨

2019年安装脱硫塔成本大幅下降200万~300万美元,单价降至300万~500万美元。截至2019年12月,已有320艘集装箱船完成脱硫塔的安装,运力占比为11.6%,相比2015年,出现10倍以上的增长,且安装脱硫塔的大船比例越来越高,平均单船运力达到8000TEU。同时,2019年低硫重油、MGO与高硫油之间的价差一路走高,目前价差在200美元/吨以上,未来港区内加油驳船供给不足可能也会制约低硫油供应,进而推高低硫油价格。

图4 已安装脱硫塔船舶情况

数据来源:克拉克森,上海国际航运研究中心整理

图5 VLSF0-IF380油价差(左)和MGO-IF380油价差(右) (美元/吨)

数据来源:克拉克森,上海国际航运研究中心整理

5.集装箱制造工业大幅下滑,造箱公司加速整合

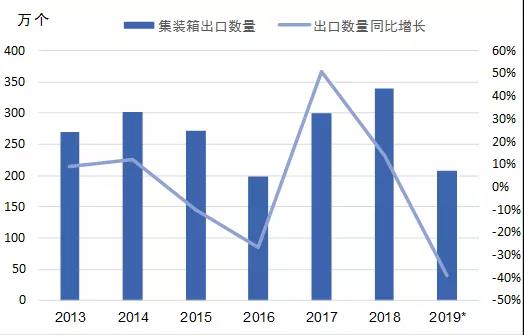

截至2019年10月,中国累计生产金属集装箱6445万立方米,同比下跌33.3%;中国集装箱出口量208万个,同比下跌28.5%。中远海运旗下的造箱公司上海寰宇收购全球第二大集装箱生产商胜狮货柜;马士基、ONE等班轮公司也积极投资冷藏集装箱运输市场。

图6 2013-2019*年中国集装箱出口量

数据来源:中国海关总署,上海国际航运研究中心整理

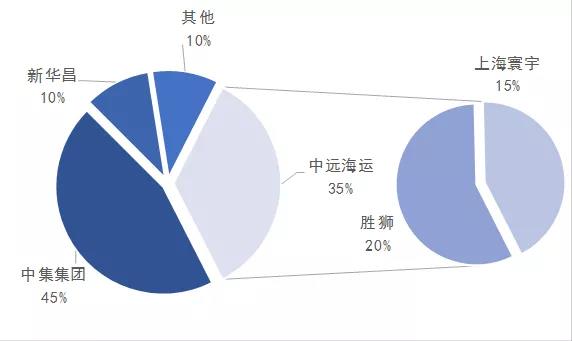

图7 2019年造箱公司市场占有率大致情况

数据来源:21世纪经济报道,上海国际航运研究中心整理

6.集装箱班轮联盟集中度进一步提升,航线调整策略略有不同

截至2019年11月底,Ocean Alliance、THE Alliance和2M三大联盟成员的集装箱运力规模分别为691.5万TEU、430.0万TEU和789.3万TEU,运力份额分别为29.4%、17.8%和33.6%。2020年4月,现代商船正式加入THE Alliance后,将联盟运力份额提升1.6%。

2019年,2M主要对亚欧市场进行了小幅调整,增加了中东和东南亚港口挂靠。Ocean Alliance推出Day3版本,主要对远东到北欧、远东到地中海、远东到中东航线进行了运力升级,进行大型船舶替换。THE Alliance主要对跨太平洋-美西航线调整较大,主要是新增一条钟摆航线,取代原有的FE1、PS1及PS2航线,串连亚洲、西北欧及北美西,此外增加了东南亚地区的港口挂靠。

三、2020年运费同比变化存在较大变数

从市场长周期来看,无论是从世界经济整体增长还是从船队供给同比增速的视角考量,国际集装箱班轮市场都已经步入 “谷底—恢复”的调整阶段,只是当前的恢复力度并不明显。

从当前市场诸多指标来看,经贸端、产业端、需求端呈现有所回调态势,加上超大型集装箱船舶进一步交付与新造大船订单的冲击,预计2020年国际集装箱班轮市场运费略有下滑或回调概率较大。但是,考虑到低硫油政策导致的船舶供给减少、运费成本上升及低硫油附加费征收等因素影响,集装箱运费也许会出现短期阶段性大幅提升,甚至会改变整个市场低迷走势。因此,2020年国际集装箱班轮运输市场运费同比变化存在较大变数。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号