概述

由于全球运力增速为3.7%,而集运需求增速仅有1%,即使是暂停航次,也无法提振运价。

需求驱动因素与运价

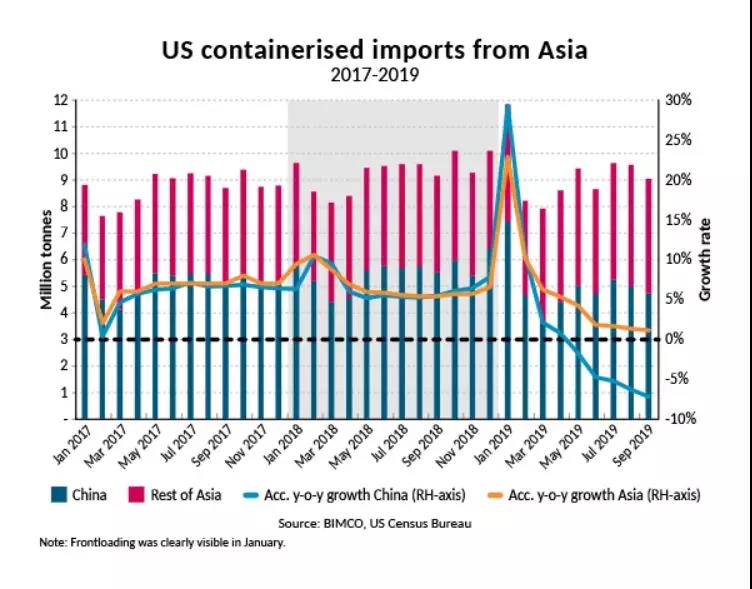

集运领域过去几个月受到贸易战发酵的影响,全球集装箱贸易量的增长持续疲软,今年1至9月只有1%,即集装箱总运量只有1.263亿TEU,仅比2018年同期多130万TEU。去年同期,这一增速为3.8%,增量为460万TEU。

去年年底,在美国计划上调自中国进口商品关税之前的抢运行动,导致了货量的增长和运价的上涨。2月以来,两国间的货量同比持续减少。1至9月,美国自中国的集装箱货物进口量同比减少了7.3%。

尽管来自中国的货量减少,但美国自亚洲的集装箱货物进口量今年仍有增长,截至目前为1.1%,2018年全年为6.5%——2018年的增长被年底的抢运所拉升。

美西港口受到的影响最大,BIMCO数据显示,美西港口1至9月重箱进口量同比减少了1.5%,出口则减少了4.2%。

美国自亚洲的进口总体在持续、温和的增长,反映了远东地区出口国的重新洗牌,体现在两方面:

一是 一些制造商将生产从中国转移至劳动力成本更低的邻国,这一过程已经开始,而贸易战和对进口自中国的商品增加关税加速了这一进程。

二是 贸易战导致产品虽然仍在中国生产,但是被运至邻国来改变生产国或原产地,从而在运抵美国时规避额外的关税。

尽管有这些情况,但2019年1至9月亚洲区内贸易与2018年仍持平,预期中的生产转移和转运带来的贸易量增长并没有在航运领域体现出来,航运业感受到的实际上是该地区整体出口放缓带来的压力,其原因可能是转运的货量主要来自中国出发的陆运。

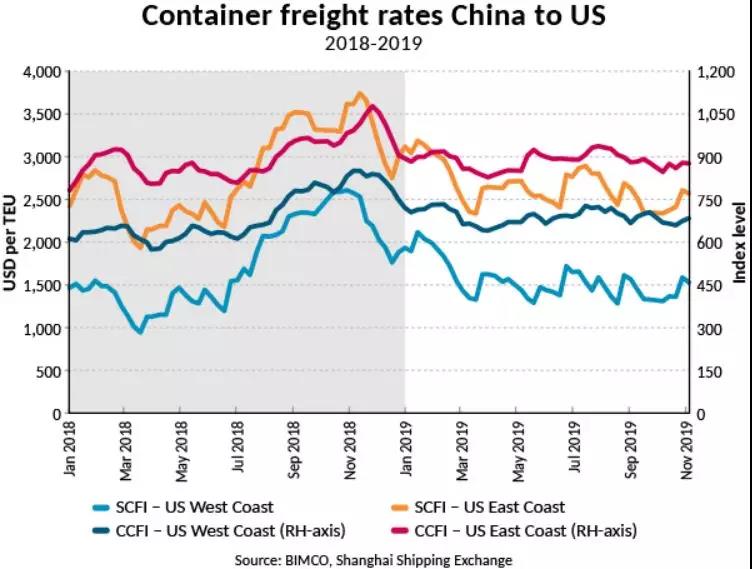

通过亚洲区内的货量,可以预测亚洲出口货量,而更低的货量已经给干线运价带来了压力。10月18日,CCFI综合指数跌至年内最低的776.9点,11月8日,回升至808.93点。对于欧洲航线指数、美东美西指数的分项指数,以往的旺季则没有体现,表现十分疲软。

说明:上海出口集装箱运价指数(SCFI)显示上海集装箱货物出口的现货运价波动,以美元/TEU为单位,中国出口集装箱运价指数(CCFI)是反映总体运价水平的综合指数,不仅仅是现货运价,覆盖港口范围也更广。

对于这些航线,CCFI和SCFI指数都比去年同期要低;而去年主要得益于关税生效之前的抢运。美国的库存/销售比的下滑,印证了零售商并没有像以往圣诞节前那样补充库存,这导致了货量和运价均令人失望。

尽管增长放缓、运价下滑,但集装箱船的租金、特别是最大船型船舶的租金,仍然上涨。这部分源于部分船舶暂时退出市场去安装脱硫塔。8500TEU船的日租金过去11周一直保持在3万美元,但这是疲软的迹象之一,因为表明需求停滞。BIMCO预计,未来几个月租金将下滑。对于6500TEU船,在连续5周日租金保持在2.6万美元之后,租金已经有所下滑,更小船型的租金则仍然受到抑制。

运力

近年来,集装箱船的运力增长也有所放缓,但速度没有全球集运需求增长放缓那么快,这意味着市场基本面持续恶化,进而影响运价并损害船东的利益。今年截至目前,集装箱船运力增速为3.6%,BIMCO预计全年增速为3.7%。

2018年底,BIMCO预计2019年集装箱船拆解量为10万TEU,如果需求放缓、运价减少——这已经成为事实,拆解量将翻倍。今年截至目前,集装箱船拆解量为16.3219万TEU。

加上96.4064万TEU的交付量,集装箱船总运力已达2290万TEU。今年交付的运力中,27艘的运力在14500TEU以上,加在一起,今年超大型集装箱船(ULCS)交付了54.4202万TEU,占比略高于56%。

按运力计,超大型集装箱船占现有订单的比例为60%,2016年1月,这一比例为41.4%,之后一直增长,未来也可能继续。10月,总计有12艘集装箱船订单,其中11艘的运力超过23500TEU,第12艘为1096TEU。这样,2016年的ULCS订单已达26艘(平均运力18651TEU),明显低于2018年的36艘;不过,到2019年结束,还有几周的时间。

能够使用ULCS的航线只有为数不多的几条,因此随着这些大船交付,将引发运力的逐级替换,有些大船将部署在世界其他航线上,而这些航线中的大部分并不需要更大的船舶或额外的运力,这将给运价带来进一步的压力。

展望

11月,承运人宣布进一步暂停航次(把船舶撤出航线),加上船舶送往船厂加装脱硫塔等,使得各种船型的闲置运力在最近几周增加。不过,因为供需平衡持续恶化,尽管班轮公司持续暂停航次,运价也没有明显上涨。这只能令承运人的利益受损,特别是现在,他们正在为IMO 2020限硫令的实施做准备,并努力将更高的燃油成本转嫁给客户。

尽管远东至欧洲的运量增速仍然较高,比2018增长了4.6%,但这对提振运价帮助不大。CCFI至欧洲的指数10月比2018年同期减少了10.5%,SCFI则比去年同期减少了17.1%。持续部署更大的船舶,加上总体的市场条件,意味着在该航线即使有更高的需求增长,也无法依靠需求来提升运价。

尽管燃油调整附加费(BAF)早已有之,承运人还是推出了新的计算方法,而他们转嫁这一额外成本的能力,将依赖于市场条件。在市场条件对他们有利时,货主希望把价格尽可能压到最低,他们不愿支付额外的费用,即使这些成本被命名为BAF。到2020年底,预计现有的ULCS中,将有50%的船舶加装脱硫塔,2019年底这一比例为34%,现在看承运人更倾向于提前支出,而不是长期承受更高的燃油成本。随着燃油成本上涨,降成本将持续成为经营重点。

目前,需求放缓没有缓解的迹象,如果12月15日的新一轮关税如期实施,所有美国自中国进口的商品都将被征收关税,这将进一步损害航运业,同时,成本也将随IMO 2020限硫令而增长。亚洲制造业的洗牌一旦全面启动并推进,或许会带来一些增长机会,不过正如BIMCO之前所言,贸易战没有赢家,这在 2019年的航运市场已经得到验证。

新的一年不仅将带来限硫令,还有中国春节对出口的影响,在工厂关闭前增加出口也许会刺激1月的货量,但需求放缓、不容乐观的2月市场行情在等待着承运人。

来源:BIMCO

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号