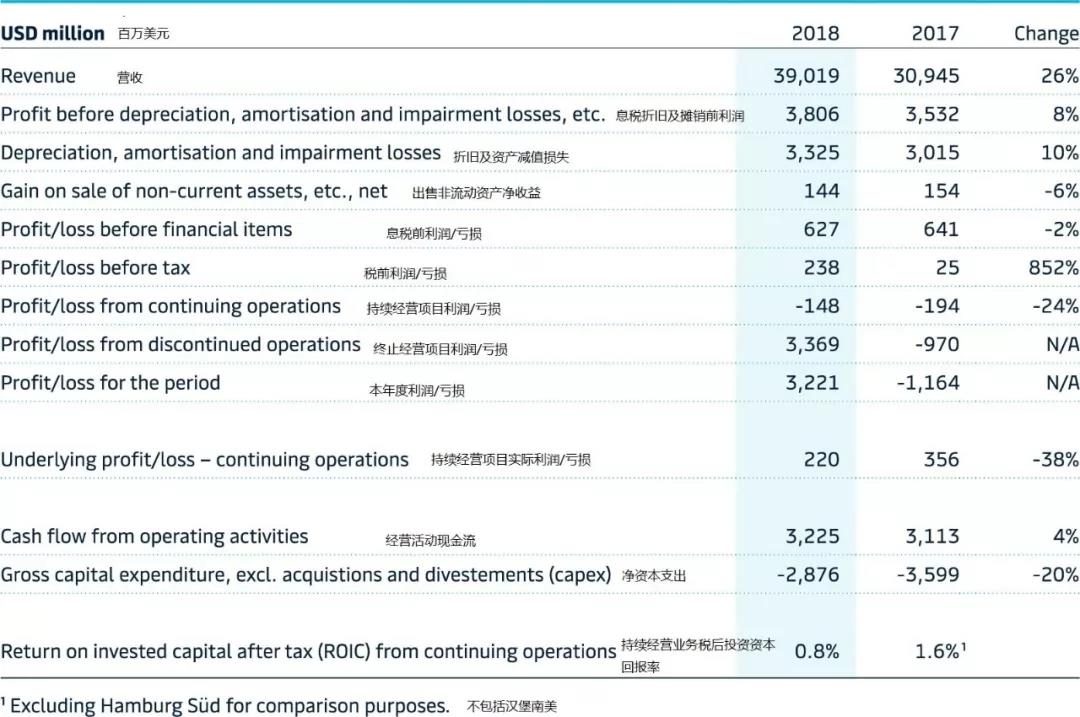

2018年营收为390亿美元。息税折旧及摊销前利润(EBITDA)为38亿美元,比2017年增长8%。

海运板块营收增长29%至284亿美元,货量增长22%。平均燃油价格上涨32%,平均运价上升5.1%,单箱成本 比2017年高3.6%。

物流及服务板块营收增长5.4%至61亿美元。码头及拖轮板块营收增长8.4%至38亿美元。制造及其他板块营收增长51%至25亿美元。

有息债务净额从148亿美元大幅减少至88亿美元,公司投资等级评级得以保持。

2018年,A.P. 穆勒 - 马士基在业务战略转型方面继续取得进展,客户不断受益于综合的产品服务、数字化解决方案和强大的航线网络提升。自2016年以来,营收增长了43%,2018年达到390亿美元,增加了120亿美元。

A.P. 穆勒-马士基首席执行官施索仁(Soren Skou)表示:“ 2018年,我们在战略实施方面取得了重大进展。马士基石油钻探公司(Maersk Drilling)在今年4月预期上市和分拆,这标志着剥离能源相关业务将基本完成。我们已经成功整合了汉堡南美,并不断加速数字化转型进程。此外,我们对销售、客户服务、物流产品及物流营运进行整合,以统一公司品牌面向客户,以客户为中心。我们开始看到海运板块和非海运板块业绩均实现增长。”

在利润所得方面,也符合2018年做出的预期,息税折旧及摊销前利润(EBITDA)为38亿美元,比2017年增长8%。营运利润的改善是通过运费上涨、持续运营业务因整合带来的效率提升,以及收购汉堡南美产生的协同效应而实现。然而,我们的持续运营业务的利润受到挑战,息税折旧及摊销前利润低于年初预期,这主要因为燃油价格上涨且无法被运费上涨带来的收益抵消。

施索仁进一步表示:“我们在2018年开年受到市场较为严峻的挑战,但财务报告显示,尽管2018年下半年燃油价格明显上涨,而且集装箱货量增长低于预期,但我们仍然实现了利润增长,不过盈利能力需要提高。”

在2018年间,有息债务净额从148亿美元大幅减少至88亿美元,公司投资等级评级得以保持。

在马士基石油钻探公司分拆上市之后,且须保持投资等级评级,未来股息政策、资本结构及出售马士基石油所得大部分收益分配详情将于2019年8月前公布。

2019年前景展望

从2019年起,马士基财报将应用这一准则:《国际财务报告准则第16号—租赁》(IFRS 16)。根据规定,超过12个月的租赁将作为资产和负债列入资产负债表。

2019年,马士基预计息税折旧及摊销前利润(EBITDA)约为50亿美元,其中包括《国际财务报告准则第16号》带来的影响。如不计算《国际财务报告准则第16号》带来的影响,则为约40亿美元。

海运业务有机货量增长与市场平均1-3%的增长预估保持一致。资本支出总额(capex)保持在22亿美元左右的预期,现金转换保持在较高水平(经营现金流与EBITDA相比)。

2019年的全年业绩面临全球贸易进一步受到限制的风险及其他影响集装箱运价、燃油价格和汇率变化等因素,业绩预期仍存在较大不确定性。

2018年业绩情况

2019年业绩影响因素

根据预期收益水平和其他相同的条件,以下四个关键因素对A.P. 穆勒-马士基2019年全年业绩表现产生影响:

|

影响因素 |

浮动率 |

对税息折旧及摊销前利润的影响 |

|

集装箱运费 |

+/-100美元/FFE(40英尺集装箱) |

+/-14亿美元 |

|

集装箱货量 |

+/-10万/FFE |

+/-1亿美元 |

|

燃油价格 |

+/- 100美元/吨 |

+ /-6亿美元 |

|

汇率变化(外汇套期保值) |

+/- 10% 兑换美元 |

+ /-3亿美元 |

2019年第一季度财报将于2019年5月24日发布。

沪公网安备: 31022102000185号

沪公网安备: 31022102000185号